INTERNATIONALE AUSRICHTUNG VON WEBSHOPS: WAS HEISST DAS UND WAS GILT ES ZU BEACHTEN?

MLaw Kim Attenhofer, Rechtsanwältin

Bezeichnenderweise ist das „Word Wide Web“ in der gesamten Welt und namentlich in unzähligen Ländern abrufbar. Es richtet sich an Personen weltweit. Bei Betreibern von Webshops stellt sich folglich nicht selten die Frage, welche Rechtsvorschriften zu beachten sind. Muss ein Schweizer Unternehmen, das einen Webshop betreibt, z.B. Deutsches, Französisches oder Britisches Recht beachten, nur weil auch von Deutschland, Frankreich oder Grossbritannien aus die Homepage zugänglich ist?

.

.

I. EINLEITUNG

Gehen wir im Ausland einkaufen, ist klar, dass das dort geltende, ausländische Recht zur Anwendung gelangt. Klageweise Ansprüche können dann regelmässig dort und je nach Rechtsgeschäft und Rechtsgrundlage teilweise auch am eigenen Wohnort im Inland geltend gemacht werden. Was aber gilt nun bei Geschäften, welche über das Internet abgewickelt werden, wo keine Ländergrenzen existieren und wo nicht offensichtlich ist, welches Land und welche Rechtsgrundlagen zur Anwendung gelangen?

Ob und falls ja, welche Rechtsvorschriften ein Schweizer Unternehmer beim Betreiben seines Webshops zu beachten hat, ist eine Frage der „Ausrichtung“ des Webshops. Die Ausrichtung auf Kunden im Ausland kann zur Anwendbarkeit des dortigen Rechts führen. Dies gilt insbesondere, aber nicht nur, für das Verbraucher- bzw. Konsumentenschutzrecht und führt oftmals auch zur Zuständigkeit der dortigen Gerichte für Klagen gegen den Betreiber des Webshops.

Klar ist zunächst, dass die blosse Abrufbarkeit eines Webshops im Ausland und die damit verbundene Möglichkeit einer Auslandbestellung noch keine Anwendbarkeit des ausländischen Rechts zu begründen vermag. Erhält ein Schweizer Shop-Betreiber eine Bestellung aus München und ist die Ware mangelhaft, muss er somit alleine deshalb noch nicht fürchten, in Deutschland verklagt zu werden.

Vielmehr ist erforderlich, dass eine spezielle Ausrichtung auf einen bestimmten ausländischen Markt vorliegt und dass Kunden auf diesem Markt gezielt angesprochen werden. Was unter dem Ausdruck der „Ausrichtung“ exakt zu verstehen ist, ist weder gesetzlich noch reglementarisch festgehalten. Es ist auf die Rechtsprechung zurückzugreifen, um sich ein Bild machen zu können.

II. KRITERIEN FÜR EINE INTERNATIONALE AUSRICHTUNG

Der europäische Gerichtshof (EuGH) hat sich schon mehrfach mit der Frage befasst, wann eine sogenannte Ausrichtung auf fremde, ausländische Märkte vorliegt. Eine einheitliche Lösung existiert trotzdem nicht. Vielmehr ist im Einzelfall unter Beachtung sämtlicher Umstände abzuwägen, ob ein Webshop sich gegenüber dem Ausland ausrichtet. Zu den Anhaltspunkten, anhand derer sich feststellen lässt, ob eine Tätigkeit auf den Wohnsitzstaat eines Verbrauchers ausgerichtet ist, zählen gemäss EuGH alle offenkundigen Ausdrucksformen des Willens, Verbraucher in diesem Staat als Kunden zu gewinnen (Urteil des Europäischen Gerichtshofs vom 7. Dezember 2010, C-585/08 und C-144/09). Zu den offenkundigen Ausdrucksformen eines solchen Willens des Gewerbetreibenden gehört die Angabe, dass dieser seine Dienstleistungen oder Produkte in einem oder mehreren namentlich genannten Staaten anbietet oder auch, wenn z.B. Ausgaben für einen Internetreferenzierungsdienst des Betreibers einer Suchmaschine gemacht werden, um in anderen Staaten wohnhaften Verbrauchern den Zugang zur Website zu erleichtern.

Es gibt auch weitere Anhaltpunkt, die – möglicherweise auch miteinander kombiniert – geeignet sein können (nicht aber zwingend sein müssen), das Bestehen einer auf den Wohnsitzstaat des Verbrauchers ausgerichteten Tätigkeit zu belegen. Solche können sein:

– Der internationale Charakter der Tätigkeit (im Gegensatz zu solchen im lokalen Umfeld); – Anfahrtsbeschreibungen von einem anderen Staat aus zu dem Ort, an dem der Gewerbetreibende niedergelassen ist; – Die Verwendung einer anderen Sprache oder Währung als der in dem Staat der Niederlassung des Gewerbetreibenden üblicherweise verwendeten Sprache oder Währung mit der Möglichkeit der Buchung und Buchungsbestätigung in dieser anderen Sprache; – Die Verwendung eines anderen Domänennamens oberster Stufe als desjenigen des Staates der Niederlassung des Gewerbetreibenden; – Die Erwähnung einer internationalen Kundschaft, die sich aus in verschiedenen Staaten wohnhaften Kunden zusammensetzt; – Angabe der internationalen Vorwahl bei Telefon- und Faxnummer; – Hinweis auf eigene Servicenummer für Verbraucher aus dem Ausland; – Die Möglichkeit des Verbrauchers im Bestellprozess bestimmte Länder als Lieferländer auszuwählen; – Angabe von Versandkosten in bestimmte Länder; – Länderspezifische Bankverbindungen; – Platzierung von Werbung in bestimmten Ländern und gezielte Marketingaktionen; – Verweis auf Rechtsvorschriften in bestimmten Ländern.

Für sich alleine nicht ausreichend für die Annahme einer internationalen Ausrichtung ist die Verwendung der Sprache oder Währung, die (auch) in dem Staat der Niederlassung des Gewerbetreibenden die üblicherweise verwendete Sprache und/oder Währung ist. Dasselbe gilt für Länderflaggen, welche ausschliesslich die auswählbaren Sprachen auf einer Website anzeigen. Das Kriterium der Ausrichtung ebenfalls nicht zu erfüllen vermag die Tatsache, dass ein Shop-Betreiber Newsletter an Abonnenten mit Wohnsitz im Ausland verschickt, wenn dies auf Initiative des Konsumenten geschieht.

III. FAZIT

Ist ein Schweizer Webshop im Sinne der Rechtsprechung beispielsweise auf Deutschland ausgerichtet, muss der Betreiber damit rechnen, dass deutsche Verbraucher sich bei einem klageweisen Vorgehen gegen ihn vor deutschen Gerichten auf deutsches Mängelgewährleistungsrecht berufen.

Es lohnt sich folglich, als Shop-Betreiber vor Aufschaltung eines Webshops sich genau zu überlegen, an wen sich das Angebot richten soll und bei einem internationalen Auftritt und namentlich beim Ansprechen von Kunden in bestimmten Ländern, sich mit den jeweiligen rechtlichen Gegebenheiten auseinanderzusetzen.

.

5. Dezember 2016 / MLaw Kim Attenhofer, Rechtsanwältin

ZIVILRECHTLICHE ABMELDUNG DURCH WEGZUG INS AUSLAND: ENDET DIE UNBESCHRÄNKTE STEUERPFLICHT IN DER SCHWEIZ?

Tamara Tormen, dipl. Steuerexpertin

.

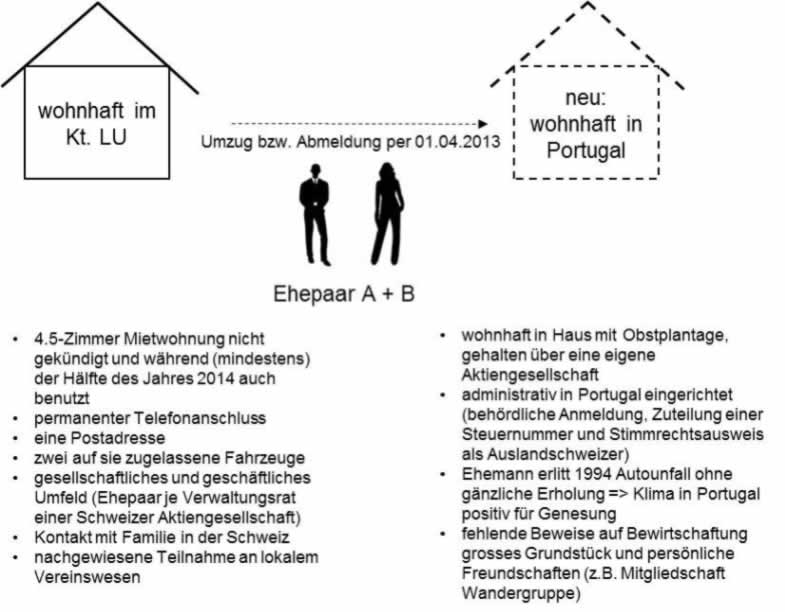

Die zivilrechtliche Abmeldung aufgrund des Wegzugs ins Ausland führt nicht automatisch zur Aufhebung der unbeschränkten Steuerpflicht in der Schweiz. Es gibt zahlreiche Fälle (und dementsprechende Gerichtsentscheide), in denen die Beendigung der unbeschränkten Steuerpflicht verneint wurde, obwohl eine zivilrechtliche Abmeldung beim Einwohneramt erfolgte. Jeder Sachverhalt ist gesondert zu beurteilen. Die Indizien für oder gegen eine Beendigung der unbeschränkten Steuerpflicht sind zahlreich. In diesem Newsletter wird der neueste Bundesgerichtsentscheid (BGE 2C_510/2016, 2C_511/2016 vom 29. August 2016) zu diesem Thema kurz analysiert.

I. SACHVERHALT

Darstellung Sachverhalt Der Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, stellt sich schematisch wie folgt dar:

II. STEUERLICHE BEURTEILUNG

Im vorliegenden Bundesgerichtsurteil werden zahlreiche weitere Gerichtsurteile zitiert, welche nicht namentlich genannt werden, sondern es werden lediglich die wichtigsten Tatsachen für die steuerrechtliche Beurteilung wiedergegeben:

– Der steuerrechtliche Wohnsitz einer Person befindet sich dort, wo faktisch der Mittelpunkt ihrer Lebensinteressen liegt. – Dabei ist von objektiven, äusseren Umständen auf innere Tatsachen zu schliessen. – Gemeinhin kann darüber kein klarer Beweis geführt werden, sondern es ist aufgrund von Indizien eine Gewichtung vorzunehmen. Hierzu ist eine sorgfältige Berücksichtigung sämtlicher Berufs-, Familien- und Lebensumstände notwendig. – Auf die bloss geäusserten Wünsche der steuerpflichtigen Person oder die gefühlsmässige Bevorzugung eines Ortes kommt es nicht an. Der steuerrechtliche Wohnsitz ist insofern nicht frei wählbar. Gleichermassen spielt das polizeiliche Domizil, an welchem die Schriften hinterlegt sind oder wo die politischen Rechte ausgeübt werden, keine entscheidende Rolle. Als äussere Merkmale können sie ein Indiz für den steuerrechtlichen Wohnsitz bilden, falls auch das übrige Verhalten der Person dafür spricht. – Für die Wohnsitzverlegung ins Ausland genügt nicht, die Verbindungen zum bisherigen Wohnsitz zu lösen; entscheidend ist vielmehr, dass nach den gesamten Umständen ein neuer Wohnsitz im Ausland begründet worden ist. Da niemand an mehreren Orten zugleich Wohnsitz haben kann, bleibt der einmal begründete Wohnsitz grundsätzlich bis zum Erwerb eines neuen bestehen. Nicht entscheidend ist deshalb, wann sich der Steuerpflichtige am bisherigen Wohnort abgemeldet oder diesen verlassen hat. Begibt er sich ins Ausland, so hat er die direkte Bundessteuer bzw. die Staatssteuer zu entrichten, bis er nachweislich im Ausland einen neuen Wohnsitz begründet. Eine andere Sichtweise würde eine zu grosse Missbrauchsgefahr nach sich ziehen. – Der Steuerwohnsitz ist als steuerbegründende Tatsache grundsätzlich von den Steuerbehörden nachzuweisen. Der steuerpflichtigen Person kann jedoch der Beweis für die von ihr behauptete Verlagerung des Lebensmittelpunktes an einen neuen Ort auferlegt werden, sofern die von der Steuerbehörde angenommene bisherige subjektive Steuerpflicht als sehr wahrscheinlich erscheint. Die Beschwerde des Ehepaares A und B wurde abgewiesen und die unbeschränkte Steuerpflicht in der Schweiz bejaht.

III. FAZIT

Das Beibehalten der unbeschränkten Steuerpflicht in der Schweiz bedeutet, dass sämtliche beweglichen Erträge und das entsprechende Vermögen sowie auch weitere Erträge (z.B. AHV- und PK-Renten) in der Schweiz besteuert werden dürfen. Demzufolge muss dann im anderen Staat (hier Portugal) erwirkt werden, dass dort keine unbeschränkte Steuerpflicht vorliegt, da ansonsten eine Doppelbesteuerung entstehen kann.

Im vorliegenden Sachverhalt wiegen die Indizien gegen die Beschwerdeführer schwer. Insbesondere das Beibehalten der Wohnung und der regelmässige und lange Aufenthalt in der Schweiz nach der Abmeldung sind Tatsachen, die für das Beibehalten der unbeschränkten Steuerpflicht in der Schweiz sprechen. Für die Vermeidung der vorerwähnten Besteuerung in der Schweiz müssen die Verbindungen massgeblich und auf eine längere Zeit ausgerichtet aufgehoben werden. Wie bereits erwähnt, gibt es sehr viele Gerichtsentscheide, die sich mit der Beendigung der unbeschränkten Steuerpflicht befassen. Wichtig ist immer die Beurteilung des Einzelfalls.

.

25. Oktober 2016 / Tamara Tormen, dipl. Steuerexpertin

VERRECHNUNGSSTEUER: DIE NEUE STEUERFALLE!

Tamara Tormen, dipl. Steuerexpertin

.

In unserem Newsletter vom 17. Dezember 2014 gingen wir bereits auf die verschärfte Praxis hinsichtlich der Rückforderung der Verrechnungssteuer ein. Ein neues Bundesgerichtsurteil vom 23. Mai 2016 (2C_322/2016) stellt exemplarisch dar, dass die Verrechnungssteuer zur definitiven Belastung werden kann. Dieser konkrete Fall betrifft übrigens einen Sachverhalt aus dem Kanton Aargau und zeigt auf, dass das Kantonale Steueramt konsequent die neue Praxis (vgl. den vorerwähnten Newsletter) umsetzt.

I. BUNDESGERICHTSENTSCHEID VOM 23. MAI 2016 (2C_322/2016)

Darstellung Sachverhalt

Im konkreten Sachverhalt geht es um einen Alleingesellschafter einer Gesellschaft mit beschränkter Haftung (nachfolgend „GmbH“). Sowohl der Alleingesellschafter als auch die GmbH haben den Sitz im Kanton Aargau. Im November 2012 beschloss die Gesellschafterversammlung der GmbH die Ausschüttung einer Dividende von CHF 800‘000. Die GmbH deklarierte in ihrer Steuererklärung die Dividendenausschüttung, füllte das Formular 110 ordnungsgemäss aus und überwies die Verrechnungssteuer in der Höhe von CHF 280’000 (35% von CHF 800‘000) an die Eidgenössische Steuerverwaltung. Die Dividende wurde am 31. Dezember 2012 fällig. Der Alleingesellschafter und seine Ehefrau deklarierten die 100%ige-Beteiligung an der GmbH ordnungsgemäss im Wertschriftenverzeichnis zur Steuererklärung 2012. Dagegen liessen sie das Feld, in welchem die empfangende Dividende von CHF 800‘000 einzusetzen gewesen wäre, leer.Die Steuerbehörde des Kantons Aargau verweigerte den Eheleuten daraufhin die Rückerstattung der Verrechnungssteuer. Das Spezialverwaltungsgericht des Kantons Aargau wies die Beschwerde der Eheleute ab, weshalb die Eheleute beim Bundesgericht Beschwerde erhoben.

Steuerliche Grundlagen und Erwägungen des Bundesgerichts

Das Verrechnungssteuergesetz (VStG) hält unter anderem fest: Art. 29 Abs. 1 VSTG: Antrag

„Wer Rückerstattung der Verrechnungssteuer beansprucht, hat sie bei der zuständigen Behörde schriftlich zu beantragen.“

Art. 23 VSTG: Verwirkung

„Wer mit der Verrechnungssteuer belastete Einkünfte oder Vermögen, woraus solche Einkünfte fliessen, entgegen gesetzlicher Vorschrift der zuständigen Steuerbehörde nicht angibt, verwirkt den Anspruch auf Rückerstattung der von diesen Einkünften abgezogenen Verrechnungssteuer.“

Bei natürlichen Personen mit Wohnsitz in der Schweiz erfolgt die Rückerstattung der Verrechnungssteuer über die zuständige Steuerbehörde des Wohnsitzkantons am Ende des entsprechenden Kalenderjahres. Die steuerpflichtige Person hat hierfür die verrechnungssteuerbelasteten Erträge in der jeweiligen Steuererklärung, und zwar im Wertschriften- und Guthabenverzeichnis, zu deklarieren und die Verrechnungssteuer zu beantragen. Falls irrtümlicherweise nicht alle verrechnungssteuerbelasteten Erträge deklariert wurden, können diese von der steuerpflichtigen Person nachgemeldet werden, solange die entsprechenden Steuern nicht definitiv veranlagt sind. Mit Kreisschreiben Nr. 40 vom 11. März 2014 publizierte die Eidgenössische Steuerverwaltung die verschärfte Praxis hinsichtlich der Rückerstattung der Verrechnungssteuer bei natürlichen Personen. Die neue Praxis basierte auf zuvor erfolgten Bundesgerichtsentscheiden.

Im vorliegenden Fall hat das Bundesgericht der Vorinstanz bestätigt, dass diese die herrschende bundesgerichtliche Praxis in allen Teilen zutreffend wiedergab. Die Steuerpflichtigen holten in ihrer Begründung zwar weit aus und präsentierten eine grosse Zahl von Argumenten, was jedoch den Umstand, dass die Dividendenausschüttung nicht ordnungsgemäss deklariert wurde und somit die Rückerstattung der Verrechnungssteuer verwirkt war, nicht zu entkräften vermochte. Die Beschwerde der Eheleute wurde abgewiesen.

II. FAZIT

Dieser Bundesgerichtsentscheid zeigt auf, dass das Kantonale Steueramt Aargau die neue, verschärfte Verrechnungssteuerpraxis rigoros umsetzt. In diesem Fall betrug die gesamte Steuerbelastung auf der Ausschüttung von CHF 800‘000 rund CHF 400‘000 (CHF 280‘000 Verrechnungssteuer und rund 14 bis 18% Dividendenbesteuerung); d.h., die Steuerbelastung auf der Dividendenausschüttung beträgt rund 50%. Zu beachten ist zudem, dass die Dividende aus versteuerten Gewinnen stammt. Wenn man die darauf abgeführte Gewinnsteuer mitberücksichtigt, ist die Steuerbelastung noch viel höher. Aufgrund dieser hohen Steuerbelastung ist deshalb dringend anzuraten, die Steuererklärung sorgfältig auszufüllen. Bereits beim Erstellen des Jahresabschlusses einer Kapitalgesellschaft (sei es nun eine Aktiengesellschaft oder eine Gesellschaft mit beschränkter Haftung) ist Vorsicht geboten und es dürfen keine offensichtlichen geldwerten Leistungen ausgewiesen werden, da in diesen Fällen die Verrechnungssteuer in der Regel nicht mehr rückerstattungsfähig ist (vgl. hierzu unseren Newsletter vom 17. Dezember 2014).

.

14. Juli 2016 / Tamara Tormen, dipl. Steuerexpertin

KETTEN-PERSONALVERLEIHVERHÄLTNIS: WELCHE ENTSCHÄDIGUNG UNTERLIEGT BEIM ARBEITNEHMER DER EINKOMMENSSTEUER?

Tamara Tormen, dipl. Steuerexpertin

.

Wer auf diese Frage antwortet, dass es der Nettolohn gemäss Lohnausweis seines Arbeitgebers ist, der könnte eventuell falsch liegen. Das Bundesgericht hat im Urteil vom 13. Mai 2015 (2C_978+979/2014) die konsequente Praxis des Kantons Zürich bei Ketten-Personalverleihverhältnissen gestützt, was weit reichende Folgen hat.

I. BUNDESGERICHTSENTSCHEID VOM 13. MAI 2015 (2C_978+979/2014)

Darstellung Sachverhalt

Der Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, lässt sich schematisch wie folgt darstellen:

Herr A ist in Besitz einer Aufenthaltsbewilligung EG/EFTA und ist Eigentümer der X GmbH, ihr Geschäftsführer und ihr einziger Angestellte. Er kam während der Steuerperiode 2009 bei zwei verschiedenen Grossbanken zum Einsatz, wobei diese Einsätze durch Mitwirkung des IT-Dienstleisters Y AG zu Stande kamen und an der Quelle besteuert wurden.

Herr A deklarierte in seiner Steuererklärung nur den Lohn, den er von der X GmbH bezog. Das Kantonale Steueramt Zürich rechnete jedoch die (höheren) Überweisungen der Y AG als unselbständige Erwerbseinkünfte von A auf. Das Steueramt begründete diese Aufrechnung im Wesentlichen damit, dass beim vorliegenden Ketten-Personalverleihverhältnis die professionelle Verleihfirma (Y AG) als Arbeitgeberin zu betrachten sei und somit deren Vergütungen an die X GmbH unselbständiges Erwerbseinkommen von A darstellen. Das Bundesgericht hat nun diesen Sachverhalt geprüft und darüber entschieden.

Erwägungen des Bundesgerichts

Das Bundesgericht hält grundsätzlich fest, dass eine subjektive Zuordnung eines bestimmten Einkommens und Vermögens einer natürlichen Person im Steuerrecht mit der zivilrechtlichen Sichtweise übereinstimmt, es sei denn, das Gesetz sehe eine eigenständige steuerrechtliche Zuteilungsregel vor oder verfolge eine wirtschaftliche Betrachtungsweise.

In diesem Fall hat das Bundesgericht die zivilrechtlichen Bestimmungen des Personalverleihs unter die Lupe genommen. So wird unter anderem im Urteil ausgeführt, dass das Bundesgesetz über die Arbeitsvermittlung und den Personalverleih (AVG) in Art. 12 Abs. 1 festhält, dass „Arbeitgeber (Verleiher), die Dritten (Einsatzbetrieben) gewerbsmässig Arbeitnehmer überlassen“, eine Betriebsbewilligung des kantonalen Arbeitsamtes benötigen.

Als Präzisierung basierend auf der Verordnungsbestimmung (Art. 26 der Verordnung über die Arbeitsvermittlung und den Personalverleih [AVV]) zum vorerwähnten Gesetzesartikel hält das Bundesgericht fest: „Als Verleiher gilt demnach, wer einen Arbeitnehmer einem Einsatzbetrieb überlässt, indem er diesem Weisungsbefugnisse gegenüber dem Arbeitnehmer abtritt. Die Weisungsbefugnis muss dabei nicht vollständig beim Dritten liegen; vielmehr reicht für das Bestehen eines Personalverleihverhältnisses die Übertragung wesentlicher Weisungsbefugnisse auf den Dritten aus (…).“

Im vorliegenden Sachverhalt stellt die X GmbH Herrn A der Y AG zur Verfügung, die ihn selbst nicht bei sich, sondern ihn ihrerseits bei deren Entleihern einsetzt. Es liegt somit ein Ketten- resp. Unter-, Zwischen- oder Weiterverleih vor. Die AVV regelt auch diese Geschäfte, wobei in Art. 26 Abs. 3 AVV festgehalten wird, dass das Weiterverleihen von verliehenen Arbeitnehmern an einen dritten Betrieb grundsätzlich nicht gestattet ist. Erlaubt ist es nur, wenn a) der erste Betrieb für die Dauer des Einsatzes das Arbeitsverhältnis an den zweiten Betrieb abtritt, der zweite Betrieb Arbeitgeber wird, im Besitz einer Verleihbewilligung ist und den Arbeitnehmer dem dritten Betrieb überlässt; oder b) der erste Betrieb Arbeitgeber bleibt und mit dem dritten Betrieb einen Verleihvertrag abschliesst und der zweite Betrieb das Verleihverhältnis nur vermittelt.

Die vorgenannte Bestimmung trat zwar erst per 1. Januar 2014 in Kraft, jedoch ermittelte das Bundesgericht, dass damit kein neues Verbot des Unter- oder Zwischenverleihs geschaffen wurde, sondern dass dieses bereits aufgrund der bisherigen rechtlichen Vorgaben und der langjährigen nicht bestrittenen Vollzugspraxis bestand. Die zu prüfende Frage war nun, wem die Entschädigung zuzurechnen sei, welche die Y AG der X GmbH für die Tätigkeit von Herrn X bei den zwei Grossbanken bezahlt hat. Im Bundesgerichtsurteil wird ausgeführt, dass im Kanton Zürich die konsequente Praxis bestehe, dass beim Personalverleih der letzte Verleiher, der den Arbeitnehmer an den Endkunden resp. Einsatzbetrieb verleiht, als Arbeitgeber zu betrachten sei; dieser letzte Verleiher habe dann auch die Quellensteuer auf der Entschädigung des Arbeitnehmers in Abzug zu bringen. Gründe für eine Praxisänderung seien nicht ersichtlich. Aus diesem Grund seien die von der Y AG für die Arbeit von Herrn A entrichteten Vergütungen steuerrechtlich direkt Herrn A zuzuordnen.

Unter anderem hielt der Beschwerdeführer dagegen, dass wenn das Urteil der Vorinstanz geschützt werde, dies auch auf zahlreiche weitere Gebiete Auswirkungen hätte. So müsste die Y AG als Arbeitgeberin des Pflichtigen mit der zuständigen Sozialversicherungsanstalt abrechnen und überdies Beiträge an die berufliche Vorsorge leisten und für die üblichen Versicherungen des Arbeitnehmers besorgt sein. Diesen Einwand hat das Bundesgericht ignoriert, da diese Fragen nicht Gegenstand des vorliegenden Verfahrens seien.

II. FAZIT

In der Praxis treten Sachverhalte, wie sie im vorliegenden Bundesgerichtsentscheid zugrunde lagen, durchaus auf. Die Gründe hierzu sind sehr unterschiedlich. Zum einen will der Arbeitnehmer (meist auch Eigentümer) des Erstbetriebs nicht Arbeitnehmer des Verleihbetriebs werden und plant Optimierungen hinsichtlich des Einkommens zur Reduktion von Sozialversicherungskosten und Steuern. Zum anderen will der Verleihbetrieb seine administrativen Aufgaben und Verantwortungen auslagern.

Das vorliegende Bundesgerichtsurteil zeigt die Schranken des Ketten-Personalverleihs klar auf. Es empfiehlt sich demzufolge, sich an die zwei Möglichkeiten, die im AVV dargelegt sind (vgl. vorne), zu halten und die gewählte Lösung korrekt umzusetzen. Wie bereits vorgängig erwähnt wurde, hat dieser Sachverhalt nämlich weitreichende Folgen, sei es nun für den Arbeitnehmer, wie auch für den Verleihbetrieb. Wenn der Verleihbetrieb Arbeitgeber wird, hat dieser auch die entsprechenden Sozialversicherungsbeiträge abzurechnen sowie weitere Versicherungen (z.B. Unfall etc.) abzuschliessen. Bei der Überwälzung dieser Kosten des Verleihbetriebs auf den Arbeitnehmer kann es durchaus zu Diskussionen und Streitigkeiten kommen, da keine direkte vertragliche Vereinbarung mit dem Arbeitnehmer besteht. Um Risiken zu vermeiden, sollte ein Verleihbetrieb die vertraglichen Abmachungen im Vorfeld klar vereinbaren.

.

23. März 2016 / Tamara Tormen, dipl. Steuerexpertin

STEUERN: AUSBLICK 2016 – PENDLERABZUG

Tamara Tormen, dipl. Steuerexpertin

.

Die wohl bekannteste Änderung im Steuerrecht für das Jahr 2016 ist die Begrenzung des Fahrkostenabzugs zwischen Wohn- und Arbeitsweg bei unselbständig Erwerbstätigen – auch Pendlerabzug genannt. Der Newsletter geht kurz auf diese Neuerung insbesondere mit Berücksichtigung der Veranlagungspraxis der Kantone Aargau und Zürich ein.

I. HINTERGRUND

Mit der Annahme der „FABI“-Vorlage am 9. Februar 2014 hat das Stimmvolk zugestimmt, dass die notwendigen Fahrkosten zwischen Wohn- und Arbeitsort – in der Praxis auch Pendlerabzug genannt – bei der Einkommenssteuer im Rahmen der Direkten Bundessteuer auf CHF 3‘000 begrenzt werden. Die Mehreinnahmen aus der Kürzung der Berufsauslagen sollen zur Finanzierung und dem Ausbau der Bahninfrastruktur genutzt werden. Des Weiteren hat das Stimmvolk mit dieser Vorlage zugestimmt, dass nicht nur das Gesetz zur Direkten Bundessteuer geändert werden sollte, sondern dass durch die Änderung im Steuerharmonisierungsgesetz auch den Kantonen die Möglichkeit eingeräumt werde, ebenfalls den Pendlerabzug auf Ebene der Kantons- und Gemeindesteuern zu begrenzen. Unter den Steuerfachleuten wird die Änderung im Steuerharmonisierungsgesetz kritisch hinterfragt. Die Einräumung der Möglichkeit zur Begrenzung des Pendlerabzugs bei den kantonalen Steuern hat keinen Zusammenhang mit der Finanzierung und dem Ausbau der Bahninfrastruktur. Meines Erachtens war dieser Punkt der „FABI“-Vorlage eine Verletzung der Einheit der Materie. Da jedoch dem Stimmvolk ein Gesamtpaket vorgelegt wurde, fanden die kritischen Stimmen zu diesem Punkt zu wenig Gehör.

II. UMSETZUNG IN DEN KANTONEN

Die Kantone haben von der Möglichkeit der Einschränkung des Pendlerabzugs unterschiedlich Gebrauch gemacht. So haben die Kantone Bern, Basel-Stadt, Thurgau und Appenzell-Ausserrhoden bereits beschlossen, den Pendlerabzug bei den kantonalen Steuern zu begrenzen. Andere Kantone (u.a. Basel-Landschaft, St. Gallen, Zug, Zürich, Graubünden, Nidwalden und Schaffhausen) planen eine Begrenzung des Pendlerabzugs. Im Kanton Aargau beantragte der Regierungsrat als Entlastungsmassnahme, den Pendlerabzug ab 2017 auf CHF 6‘000 zu begrenzen. Zurzeit ist offen, ob dieser Begrenzung zugestimmt wird.

III. AUSWIRKUNGEN AUF DEN LOHNAUSWEIS

Sämtliche Pendler, die durchschnittlich einen Arbeitsweg von mehr als rund 20km (hin und zurück) pro Tag haben, sind somit neu benachteiligt. Die Begrenzung des Pendlerabzugs hat auch Auswirkungen auf die Arbeitgeber, nämlich auf deren Verpflichtung zum Ausfüllen des Lohnausweises. Die Eidgenössische Steuerverwaltung (ESTV) hat unter anderem die Wegleitung zum Lohnausweis geändert (Stand: 20.11.2015); unter anderem

– Rz. 17:Vergütungen für den Arbeitsweg. Werden dem Arbeitnehmer die Arbeitswegkosten bezahlt, so wird der Betrag als Berufskostenentschädigung in Ziffer 2.3 deklariert. In diesem Fall ist kein Kreuz im Feld F zu setzen; – Rz. 70: Geschäftsfahrzeug: Besitzt ein Arbeitnehmer einen Geschäftswagen und arbeitet er vollständig oder teilweise im Aussendienst (bspw. Handelsreisende, Kundenberater, Monteure, bei regelmässiger Erwerbstätigkeit auf Baustellen und Projekte), muss der Arbeitgeber unter Ziffer 15 den prozentmässigen Anteil Aussendienst bescheinigen (vgl. Rz. 9).

IV. ARBEITNEHMER MIT GESCHÄFTSFAHRZEUGEN

Auswirkungen hat die neue Bestimmung zur Begrenzung des Pendlerabzugs – wie auch im vorherigen Abschnitt festgehalten – ebenso auf Arbeitnehmer mit Geschäftsfahrzeugen. Die Schweizerische Steuerkonferenz (SSK) hat entschieden (und den Kantonen empfohlen), dass die FABI-Umsetzung bei Geschäftsfahrzeugen im Veranlagungsverfahren der jeweiligen natürlichen Person vorzunehmen ist und keine Auswirkungen auf die Lohnbescheinigung hat.

a) Kanton Zürich

Das Kantonale Steueramt Zürich hat am 15. Dezember 2015 per Medienmitteilung bekannt gegeben, wie – unter anderem – die Korrektur bei Geschäftsfahrzeugen vorzunehmen ist, und folgendes Beispiel publiziert:

Im Lohnausweis zu deklarierende Angaben:

Im Lohnausweis ist im Feld F (unentgeltliche Beförderung zwischen Wohn- und Arbeitsort) ein Hinweis (Kreuz) angebracht. In Ziffer 2.2 des Lohnausweises (Privatanteil Geschäftswagen) ist sodann der Privatanteil in der Höhe von Fr. 4‘800 deklariert. Schliesslich ist in Ziffer 15 des Lohnausweises (Bemerkungen) folgender Hinweis angebracht: ”40% im Aussendienst”.

In Ziffer 5.4 der Steuererklärung (der natürlichen Person) zu deklarierendes Einkommen

Der Weg zwischen Wohn- und üblicher Arbeitsstätte beträgt 25 Kilometer. Für den Naturalwert ist demnach folgende Berechnung vorzunehmen (zu berechnen auf dem Formular „Berufsauslagen“, nach Ziffer 8 und von dort in Ziffer 5.4 der Steuererklärung zu übertragen):

144 Arbeitstage x 2 Fahrten pro Arbeitstag x 25 Kilometer x Fr. 0.70 = Fr. 5‘040

Im Formular „Berufsauslagen“ abzugsfähige Fahrkosten

Bei den Staats- und Gemeindesteuern kann in Ziffer 1.3 des Formulars ”Berufsauslagen” (Kolonne Staatssteuer) der volle Naturalwert in der Höhe von Fr. 5‘040 in Abzug gebracht werden.

Bei der direkten Bundessteuer kann in Ziffer 1.3 des Formulars ”Berufsauslagen” lediglich der Maximalabzug von Fr. 3‘000 geltend gemacht werden.

b) Kanton Aargau

Bei den Steuertagungen des Kantonalen Steueramtes Aargau (KSTA) im November/Dezember 2015 hat das KSTA mitgeteilt, dass diverse Detailfragen zur Umsetzung der Beschränkung des Pendlerabzugs bei Geschäftsfahrzeugen offen sind und allfällige konkrete Umsetzungsanweisungen der ESTV abgewartet werden.

V. FAZIT

Ab 2016 dürfen Pendler, die mehr als ca. 20km Arbeitsweg pro Tag bestreiten, bei der Direkten Bundessteuer lediglich CHF 3‘000 als Berufsauslagen geltend machen. Bei den Kantonalen Steuern hängt der Abzug von der jeweiligen Gesetzgebung im Wohnsitzkanton ab, da mit der FABI-Vorlage den Kantonen die Möglichkeit zur Einschränkung dieses Abzugs eingeräumt wurde. Einige Kantone haben diesen Abzug bereits beschränkt oder planen eine Einschränkung. Auch Arbeitgeber sind gefordert, da diese neu bei Autospesenvergütungen evtl. zusätzlichen Lohn im Lohnausweis deklarieren oder bei Geschäftsfahrzeugen den Aussendienstanteil in den Bemerkungen zum Lohnausweis festhalten müssen. Konsequenterweise ist anzumerken, dass zusätzliche Lohndeklarationen im Lohnausweis Auswirkungen auf die Sozialversicherungen haben können. Die Einführung der Beschränkung des Pendlerabzugs hat sicher den Aufwand für die Steuerdeklaration erhöht und wird diese bereits jetzt aufwändige Arbeit erschweren.

.

12. Januar 2016 / Tamara Tormen, dipl. Steuerexpertin

WANN WIRD AUS EINEM STEUERFREIEN KAPITALGEWINN STEUERBARES ERWERBSEINKOMMEN

Tamara Tormen, dipl. Steuerexpertin

.

Das Bundesgericht hat im Urteil vom 3. April 2015 (2C_618/2014) die Beurteilung des Steueramtes Zürich gestützt, welche vorsah, dass der gesamthaft realisierte, private und steuerfreie Kapitalgewinn steuerbares Erwerbseinkommen darstelle. Was ist der dahinterliegende Sachverhalt und auf welche Grundlagen stützt sich der Entscheid? Worauf ist bei einem Unternehmensverkauf zu achten und wie kann ein solches steuerliches (und sozialversicherungsrechtliches) Desaster verhindert oder gemildert werden?

I. BUNDESGERICHTSENTSCHEID VOM 3. APRIL 2015 (2C_618/2014)

Darstellung Sachverhalt

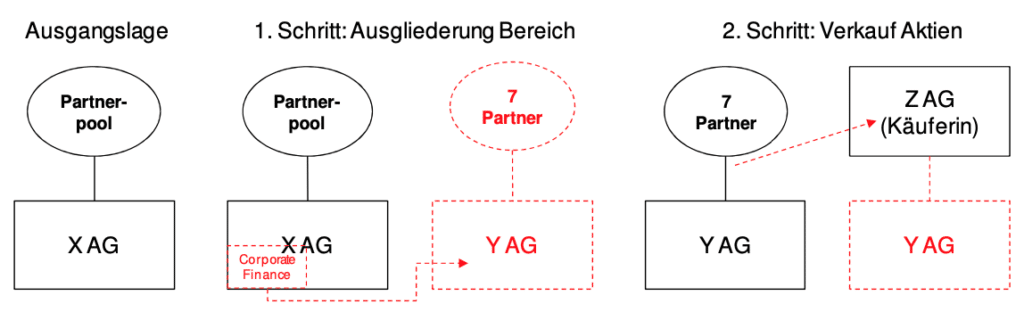

Der komplexe Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, wird vereinfacht schematisch wie folgt dargestellt:

Ein Partnerpool hält zu 100% die X AG. Der Beschwerdeführer leitete den Bereich Corporate Finance. Aufgrund wirtschaftlicher Begebenheiten sollte der Geschäftsbereich Corporate Finance aus der X AG ausgegliedert werden.

Die sieben Partner des Bereichs Corporate Finance gründeten am 28.09.2005 zusammen die Y AG mit einem Aktienkapital von CHF 100‘000.

Zwischen der X AG und den sieben Partnern wurde am 14.10.2005 eine Austrittsvereinbarung abgeschlossen, welche unter anderem die Bedingungen betreffend dem Austritt der Partner und der Übertragung des Corporate Finance Bereichs regelte. Das Corporate Finance Team wurde am 01.12.2005 übernommen. Am 03.01.2006 verkauften die sieben Partner 51% ihrer Aktien an der Y AG an die Z AG. Für die Aktien des Beschwerdeführers an der Y AG resultierte ein Gesamtpreis von CHF 3‘836‘250. Der Vertrag sah folgende Bedingungen vor:

Zahlung CHF 1‘023‘750 bei Vertragsabschluss;

– Zahlung von drei weiteren Tranchen jeweils am 3. Januar der Kalenderjahre 2007, 2008 und 2009 unter der Bedingung, dass der Beschwerdeführer nicht vor dem jeweiligen Auszahlungsdatum sein Arbeitsverhältnis bei der Y AG gekündigt hat resp. selbiges nicht aus einem wichtigen Grund durch den Arbeitgeber gekündigt wurde. Die Auszahlung der letzten Tranche am 3. Januar 2009 setzte noch zusätzlich voraus, dass der kumulierte Umsatz der Y AG während der Geschäftsjahre 2006 bis 2008 mind. CHF 25 Mio. beträgt.

Das Kantonale Steueramt Zürich rechnete in der Steuererklärung der Periode 2006 den Gewinn aus dem Aktienkaufvertrag als steuerbares Einkommen aus dem Arbeitsverhältnis auf.

Steuerliche Grundlagen und Erwägungen des Bundesgerichts

Im vorliegenden Sachverhalt ging es darum, ob

– steuerfreier privater Kapitalgewinn (Art. 16 Abs. 3 DBG) oder – steuerbares Einkommen aus einer (Erwerbs-)Tätigkeit (Art. 16 Abs. 1 i.V.m. Art. 17 Abs. 1 DBG)

vorliege. Hierzu hielt das Bundesgericht Folgendes fest (Erwägung 5):

„Bereits in seiner Praxis zum Bundesratsbeschluss vom 9. Dezember 1940 über die Erhebung einer direkten Bundessteuer (BdBSt) hat das Bundesgericht festgehalten, dass der Begriff des Einkommens aus einer (Erwerbs-) Tätigkeit weit zu interpretieren ist. Es handelt sich dabei nicht nur um Einkommen aus einer vertraglich vereinbarten Gegenleistung im engeren Sinne. Ein Einkommen aus Erwerbstätigkeit liegt vielmehr bereits dann vor, wenn zwischen der Leistung, die der Steuerpflichtige erhält, und seiner Tätigkeit ein derartiger wirtschaftlicher Zusammenhang besteht, dass die Leistung die Folge der Tätigkeit ist und der Steuerpflichtige die Leistung im Hinblick auf seine Tätigkeit erhält (…).

Demgegenüber stellt die Steuerfreiheit privater Kapitalgewinne mit Blick auf den Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit (Art. 127 Abs. 2 BV) und das diesen konkretisierende Reinvermögenszugangsprinzip eine systemwidrige Ausnahme dar. Wohl ist diese vom Gesetzgeber u.a. auch aus Gründen der Veranlagungsökonomie gewollt. Vor dem Hintergrund einer allgemeinen Einkommenssteuer sind Ausnahmen aber gemäss der bundesgerichtlichen Praxis restriktiv zu handhaben (…).“

Im vorliegenden Sachverhalt war unbestritten, dass der Substanzwert der verkauften Aktien der Y AG im Wesentlichen dem Nennwert entsprach. Der Verkaufspreis war jedoch rund dreihundert Mal höher. Der Beschwerdeführer vertrat die Ansicht, der bezahlte Aufpreis zum Substanzwert könnte a priori kein Erwerbseinkommen darstellen, sondern er stelle eine Abgeltung für einen Goodwill dar, welcher schon vor dem Verkauf zum Betriebsvermögen der Gesellschaft gehört habe. Hinsichtlich des Arguments bezüglich des Erwerbseinkommens vertritt das Bundesgericht (wie auch die Vorinstanzen) eine andere Meinung. Da im Kaufvertrag eine gestaffelte Leistung des Kaufpreises vorgesehen war, welche an den Fortbestand des Arbeitsverhältnisses geknüpft war, sei eine solche Vereinbarung sehr atypisch, weil sie nahelegt, dass die Zahlung des vereinbarten Preises nicht für die Eigentumsübertragung an den Aktien sondern als Entschädigung für zukünftig zu leistende Arbeit des Veräusserers in seiner Eigenschaft als unselbständig Erwerbstätiger der Gesellschaft erfolgt. Weiter hielt das Bundesgericht fest, dass auch keine Abgeltung eines Goodwills vorliege, da dieser überhaupt erst dadurch entstand, dass der Kaufvertrag eine erhebliche arbeitsrechtliche Komponente aufwies.

Das Bundesgericht qualifizierte den Aktienkaufpreis im Rahmen des den Aktiennennwert übersteigenden Betrages wirtschaftlich als Antrittsgeld (erste Tranche) und als Treueprämie (zweite bis vierte Tranche) und somit als Salärbestandteile.

II. AUSWIRKUNGEN DIESES BUNDESGERICHTSENTSCHEIDS

Der Sachverhalt, der diesem Bundesgericht zugrunde liegt, scheint wegen der zeitlichen Nähe der einzelnen Vorgänge sehr konstruiert und stellt deshalb einen Extremfall dar.

Kritisch ist vorliegend, dass das Bundesgericht die Frage des Goodwills zu wenig würdigt, weil der Kaufvertrag Bestimmungen für das Fortführen des Arbeitsverhältnisses enthielt, die den gesamten Kapitalgewinn steuerlich als Arbeitseinkommen umqualifizieren. Man hat den Eindruck, dass weniger der vorliegende Extremfall zu diesem Schluss führte, sondern eher allgemein davon auszugehen ist, dass wenn eine Zusatzbedingung für das Weiterführen des Arbeitsverhältnisses vereinbart wird, eine Umqualifikation des Kapitalgewinns gerechtfertigt sei. Das Verwaltungsgericht Zürich, als Vorinstanz, wies diesen Fall zuerst an das Steuerrekursgericht zurück, damit dieses ein Gutachten über den Wert der Gesellschaft einholen sollte. Dieses Gutachten wurde vom Bundesgericht nicht gewürdigt. Es bleibt nun abzuwarten, wie die Steuerbehörden diesen Entscheid in ihrer Veranlagungspraxis umsetzen.

Dieses Urteil hat noch weitere Auswirkungen, und zwar ebenfalls für den Käufer. Wenn die Steuerbehörde einen steuerfreien Kapitalgewinn als steuerbares unselbständiges Erwerbseinkommen qualifiziert, unterliegt dieses Einkommen auch den obligatorischen Sozialversicherungen. Wer diese dann bezahlen muss (Käufer oder die übertragene Gesellschaft), ist unklar. Meines Erachtens wird diese Verpflichtung, in Anlehnung an die steuerliche Handhabung von Mitarbeiteraktien, mit grosser Wahrscheinlichkeit bei der übertragenen Gesellschaft sein, da der Verkäufer weiterhin bei dieser angestellt ist. Bei einem solchen Sachverhalt stellen sich auch Zusatzfragen betreffend die Pflicht zur Ausstellung des Lohnausweises und des Quellensteuerabzugs.

III. FAZIT

Vorab ist festzuhalten, dass bei Unternehmensverkäufen häufig vereinbart wird, dass der Hauptaktionär und Geschäftsführer während einer gewissen Zeit noch für die Übergabe und Einführung zur Verfügung steht.

Ein Kapitalgewinn aus Aktienverkauf kann meines Erachtens nicht unbesehen als unselbständiges Erwerbseinkommen qualifiziert werden. Mit dem Verkauf werden Aktien übertragen, die ebenfalls einen Wert aufweisen. Der diesem Bundesgerichtsentscheid zugrunde liegende Sachverhalt ist ein Extremfall. Nichtsdestotrotz muss bei einem Unternehmensverkauf, bei welchem nur eine zeitlich begrenzte Weiterarbeit des Verkäufers vorgesehen ist, die mögliche Umqualifikation eines Kapitalgewinns in unselbständige Erwerbstätigkeit geprüft werden. Diese Prüfung ist dann vorzunehmen, wenn der Aktienkaufpreis den Substanzwert der Gesellschaft übersteigt. Eine mögliche Umqualifizierung des steuerfreien Kapitalgewinns in steuerbares Erwerbseinkommen kann unter Umständen dadurch verhindert werden, dass die Entschädigung für die weiterführende Tätigkeit angemessen festgelegt wird und die Details dazu in einer separaten Vereinbarung festgehalten werden. Das neue Bundesgerichtsurteil führt zu einer weiteren Rechtsunsicherheit bei Unternehmensverkäufen und der Frage des steuerfreien Kapitalgewinns.

.

5. Oktober 2015 / Tamara Tormen, dipl. Steuerexpertin

FORMVORSCHRIFTEN FÜR BESTIMMTE KLAUSELN IM AKTIONÄRBINDUNGSVERTRAG

lic. iur. Patricia Geissmann, Rechtsanwältin

Der Abschluss eines Aktionärbindungsvertrages ist gerade bei Gesellschaften mit geschlossenem Aktionärskreis, wo ein Verkauf von Aktien an unbeteiligte Dritte wenn möglich verhindert werden soll, wichtig. Im Internet findet sich sodann eine Vielzahl von Mustervorlagen und Formulierungsvorschlägen, welche die gängigen Bestimmungen wie Vorhandrechte, Vorkaufsrechte und Kaufrechte aufnehmen und dem Anwender so die Möglichkeit verschaffen, selber einen Aktionärbindungsvertrag aufzusetzen.

.

Häufig nur ungenügend erörtert bleibt darin jedoch die Frage nach der Formvorschrift für Aktionärbindungsverträge. Dabei stellen sich gerade dann, wenn Bestimmungen im Hinblick auf das Ableben eines oder mehrerer Aktionäre getroffen werden, diesbezüglich heikle Fragen.

I. AUF DEN TOD EINES AKTIONÄRS WIRKENDE BESTIMMUNGEN

Aktionärbindungsverträge beinhalten regelmässig zwei Arten von Bestimmungen – Bestimmungen zur Einflussnahme auf den Geschäftsgang der Aktiengesellschaft und Bestimmungen zur Regulierung der Beteiligungsverhältnisse an der Gesellschaft. Unter die erste Kategorie (Einflussnahme auf den Geschäftsgang) fallen insbesondere Stimmbindungsklauseln, womit sich die unterzeichnenden Aktionäre verpflichten, ihre Stimme in der Generalversammlung in einer bestimmten Art und Weise oder nach einem vorgegebenen Konzept auszuüben. Unter die zweite Kategorie (Regulierung der Beteiligungsverhältnisse) fallen Vorhand-, Vorkaufs- und Kaufrechte, welche die Zusammensetzung des Aktionärskreises beeinflussen und die Aktionäre vor einer „Überfremdung“ schützen sollen.

Oftmals zielen die Aktionäre jedoch nicht nur darauf ab, den Aktionärskreis zu ihren Lebzeiten kontrollieren zu können, sondern es besteht auch das Bedürfnis, die Beschränkung des Aktionärskreises für die Zeit nach dem Tod sicherzustellen. Häufig sollen dabei die gesetzlichen und/oder eingesetzten Erben eines Aktionärs vom Erwerb der Aktienanteile ausgeschlossen werden. Rechtlich ist dies durch die Vereinbarung von Kaufrechten auf den Todesfall hin möglich, welche den übrigen Aktionären im Fall des Todes eines einzelnen Aktionärs das Recht einräumen, die Aktien von den Erben des verstorbenen Aktionärs zu erwerben. Ohne eine solche Bestimmung würden die Aktien des ablebenden Gesellschafters nämlich im Zeitpunkt des Todes ipso iure auf seine Erben übergehen (Art. 560, 652 ff. ZGB).

Rechtlich handelt es sich bei solchen Kaufrechten, die auf den Tod eines Aktionärs hin wirken, um doppeltbedingte Aktienkaufverträge. Die erste Bedingung besteht darin, dass der Aktienerwerb von der Ausübung des Kaufrechts abhängig ist. Die zweite Bedingung darin, dass das Kaufrecht erst bei Eintritt des Todes eines Aktionärs ausgeübt werden kann (Gloor/Flury, die Call Option an Aktien beim Tod eines Aktionärs, in: SJZ 101/2005, S. 305, 306).

II. FORMVORSCHRIFTEN FÜR AUF DEN ZEITPUNKT DES TODES EINES AKTIONÄRS WIRKENDE KAUFRECHTE

Fraglich und nachfolgend abzuklären ist, ob auf den Zeitpunkt des Todes eines Aktionärs hin wirkende Kaufrechte in einem Aktionärbindungsvertrag als Verfügungen von Todes wegen zu qualifizieren sind und daher der Form der öffentlichen Beurkundung bedürfen, oder ob es sich dabei – trotz der Wirkung auf den Zeitpunkt des Todes – um ein Rechtsgeschäft unter Lebenden handelt. Im letztgenannten Fall erübrigte sich die Einhaltung einer besonderen Form.

Wesentliches Kriterium zur Abgrenzung eines Rechtsgeschäfts unter Lebenden von einer Verfügung von Todes wegen bildet der Wirkungszeitpunkt der Bestimmung. Wirkt das Rechtsgeschäft erst nach dem Tod des Erblassers oder verpflichtet es bereits das Vermögen des Erblassers vor seinem Tod? Das Bundesgericht nimmt bei der Beantwortung dieser Frage eine Einzelfallbeurteilung unter Berücksichtigung aller Umstände vor. Folgende Kriterien sind heranzuziehen (vgl. zum Ganzen: Gloor/Flury, a.a.O., S. 305, 308 ff.):

(1) Entscheidend ist zum einen der Wille der vertragsschliessenden Parteien: War es die Absicht der Parteien, sich bereits vor dem Eintritt des Todes zu binden oder wollten sie erst den Nachlass verpflichten?

(2) Weiter stellt sich die Frage, ob sich das Rechtsgeschäft im Sinne der Liberalität als unentgeltliche Zuwendung auf das Ableben eines Aktionärs hin beurteilt oder nicht.

(3) Ebenfalls zu berücksichtigen ist der vom Bundesgericht bereits mehrfach beigezogene „favor negotii“. Demnach deuten die Nichtbeachtung von erbrechtlichen Formvorschriften sowie eine Vertragsformulierung ohne Bezugnahme auf das Erbrecht auf den Abschluss eines Rechtsgeschäfts unter Lebenden hin.

Im Sinne des ersten Kriteriums, des eigentlichen Willens der Parteien (1), stellt sich bei der Beurteilung eines auf den Zeitpunkt des Todes bedingten Kaufrechts daher die Frage, in welchem Rahmen dieses vereinbart wurde.

Gliedert es sich ein in einen umfassenden Aktionärbindungsvertrag mit einer Vielzahl weiterer Bestimmungen zur Regelung der Rechtsverhältnisse zwischen den Aktionären, bspw. der Vereinbarung gegenseitiger Vorhand- und Vorkaufsrechte, ist anzunehmen, dass die vertragsschliessenden Aktionäre primär ihre eigenen Interessen sowie die Interessen der Aktiengesellschaft optimieren wollten und nicht auf die Begünstigung einzelner Personen abzielten.

Die Parteien verpflichten durch solche Bestimmungen somit nicht nur ihren Nachlass, sondern in erster Linie auch sich selber in ihrer heutigen Rechtsposition. Im Sinne des zweiten Kriteriums, der sogenannten Liberalität (2), wird entscheidend sein, zu welchem Preis das Aktienpaket von den Erben erworben werden kann, und ob der übernehmende Aktionär somit zu Lasten des Nachlasses begünstigt wird. Für den Fall, dass der Übernahmepreis gleich hoch oder gar höher liegt als der Verkehrswert der Aktien, ist dies sicher zu verneinen. Liegt der Übernahmepreis jedoch tiefer als der Verkehrswert, ist eine Begünstigung des erwerbenden Aktionärs zu Lasten der Erben gegeben, was eigentlich charakteristisches Merkmal für ein Rechtsgeschäft von Todes wegen ist. In diesem Sinne hat auch das Bundesgericht in BGE 113 II 270 ff. die in einem Gesellschaftsvertrag getroffene „Abfindungsklausel“, wonach den übrigen Gesellschaftern im Fall des Todes eines Gesellschafters eine Abfindung zu bezahlen ist, als Verfügung von Todes wegen qualifiziert.

Diese bundesgerichtliche Rechtsprechung wird jedoch von einem beachtlichen Teil der Lehre kritisiert, und es wird die Ansicht vertreten, dass in Fällen, in denen Kaufrechte zu Vorzugspeisen eingeräumt werden, die aufwiegende Gegenleistung in der latenten Optionsbelastung liege, welche die übernehmenden Aktionäre aufgrund der gegenseitigen Vereinbarung von Kaufrechten treffe. Zudem wird in der Lehre auch dafür gehalten, dass – selbst wenn der bundesgerichtlichen Rechtsprechung gefolgt werden sollte – die teilweise Unentgeltlichkeit eines Kaufrechts nicht ausreiche, um das Argument der Einordnung in den Rahmen einer umfassenden gesellschaftsrechtlichen Vereinbarung auszuhebeln. Folglich sei auch bei der Übernahme zu Vorzugspreisen von einem Rechtsgeschäft unter Lebenden auszugehen.

Im Sinne des dritten Kriteriums, des „favor negotii“ (3), deutet der Verzicht auf die öffentliche Beurkundung eines Aktionärbindungsvertrages sodann auf die Qualifikation eines Rechtsgeschäfts unter Lebenden hin. Dies kann aber selbstverständlich nur gelten, wenn klar feststellbar ist, dass es sich dabei um den effektiven Wille der Vertragsparteien handelt und nicht nur um den vorgeschobenen Willen zur Umgehung von Formvorschriften.

III. FAZIT

Das Bundesgericht hat bis zum heutigen Zeitpunkt noch nicht entschieden, ob die in Aktionärbindungsverträgen vielfach enthaltenen, auf den Tod eines Aktionärs wirkenden, Kaufrechte als Rechtsgeschäfte unter Lebenden oder als Verfügungen von Todes wegen zu qualifizieren sind. Die überwiegende Rechtslehre beurteilt sie als Rechtsgeschäfte unter Lebenden. Folglich bedürfe es keiner öffentlichen Beurkundung solcher Aktionärbindungsverträge.

Aufgrund der bundesgerichtlichen Rechtsprechung im Zusammenhang mit gesellschaftsrechtlichen Abfindungsklauseln rät die Lehre jedoch in jenen Fällen zu Zurückhaltung und folglich zur Einhaltung der erbvertraglichen Formerfordernisse, in denen der Preis, zu welchem die Aktien von den Erben eines verstorbenen Aktionärs gekauft werden dürfen, tiefer liegt als der Verkehrswert der Aktien. In diesem Sinne ist der Rechtsanwender gut beraten, die Bestimmungen eines Aktionärbindungsvertrages vor der finalen Ausfertigung von einem Spezialisten auf deren rechtliche Qualifikation und allfällige Formvorschriften hin untersuchen zu lassen und im Zweifelsfall von einem Notar öffentlich beurkunden zu lassen.

. 4. Mai 2015 / lic. iur. Patricia Geissmann

EINKÄUFE IN DIE 2. SÄULE MIT NACHFOLGENDEM KAPITALBEZUG: STEUERLICHE ABZUGSBERECHTIGUNG VON BAGATELLEINKAUFSBETRÄGEN?

Tamara Tormen, dipl. Steuerexpertin

.

Das Bundesgericht hat im Urteil vom 12. März 2010 (2C_658/2009) erstmals zur steuerlichen Tragweite von Art. 79b Abs. 3 BVG Stellung genommen. Teilweise wurden Einkäufe in die 2. Säule mit nachfolgendem Kapitalbezug je nach Kanton steuerlich unterschiedlich behandelt. Basierend auf diesem Bundesgerichtentscheid passen die Kantone die Veranlagungspraxis an. Unter anderem wurde am 5. Februar 2015 vom Kantonalen Steueramt Zürich eine Praxismitteilung veröffentlicht, welche auch auf die Abzugsberechtigung von geringfügigen Einkäufsbeträgen eingeht.

Dieser Newsletter geht ansatzweise auf den Bundesgerichtsentscheid und auf dessen Folgen ein.

I. GENERELLE AUSGANGSLAGE UND GESETZESGRUNDLAGEN

Für die Festlegung des steuerbaren Einkommens können im Normalfall Einkäufe in die 2. Säule einkommenssteuermindernd berücksichtigt werden (Art. 33 Abs. 1 Bst. d DBG, Art. 9 Abs. 2 Bst. d StHG). Bei Kapitalbezügen des Vorsorgeguthabens der 2. Säule kommt i.d.R. ein reduzierter Steuersatz zur Anwendung. Durch Einkäufe in die 2. Säule mit nachfolgendem Kapitalbezug lässt sich die Gesamtsteuerbelastung reduzieren. Dies führte in der Vergangenheit dazu, dass steuerplanerisch kurz vor einem Kapitalbezug Einkäufe in die 2. Säule geleistet wurden.

Unter dem Aspekt der „Steuerumgehung“ akzeptierten die Kantone solche Vorgänge nicht. Dabei gab es unterschiedliche Handhabungen.

Um Missbräuche in der 2. Säule einzudämmen, wurden im Rahmen der 1. BVG-Revision diverse Normen ins BVG aufgenommen. Unter anderem wurde in Art. 79b Abs. 3 BVG zum Verhältnis von Einkauf und Kapitalbezug folgende Bestimmung verankert:

„Wurden Einkäufe getätigt, so dürfen die daraus resultierenden Leistungen innerhalb der nächsten drei Jahren nicht in Kapitalform aus der Vorsorge zurückgezogen werden.“

II. UMSETZUNG DER GESETZESGRUNDLAGE VOR DEM BUNDESGERICHTSENTSCHEID

Vor dem Bundesgerichtsentscheid vom 12. März 2010 war unklar, wie diese neue Gesetzesbestimmung auszulegen war. Das Bundesamt für Sozialversicherung (BSV) hat in der Folge diverse Praxismitteilungen veröffentlicht und dargelegt, wie das BSV diese Norm auslegt. Umstritten war, inwieweit die vorgenannte Bestimmung auch direkt für die Frage der steuerlichen Abzugsfähigkeit von Einkäufen massgebend sein sollte.

III. BUNDESGERICHTSENTSCHEID VOM 12.03.2010 (2C_658/2009)

Zusammenfassende Darstellung des Sachverhalts gemäss Bundesgerichtsentscheid:

Der Beschwerdeführer leistete Einkäufe in die Pensionskasse seiner Arbeitgeberin, und zwar: 2004 CHF 20‘000 2005 CHF 30‘000 2006 CHF 30‘000

Im Juli 2007 zahlte die Kasse eine Kapitalleistung von CHF 432‘884 aus und zudem wurde eine monatliche Rente von CHF 460 aus dem restlichen Alterskapital von CHF 83‘636 finanziert. Die zuständige Steuerbehörde verweigerte die Abzugsberechtigung der Pensionskasseneinkäufe vom steuerbaren Einkommen.

Die Schweizerische Steuerkonferenz (Vereinigung der Schweizer Steuerbehörden) liess den Bundesgerichtsentscheid analysieren und fasst den Bundesgerichtsentscheid wie folgt zusammen:

– Der Entscheid beschlägt nicht die (vorsorgerechtliche) Frage, ob nach einem Einkauf ein Kapitalbezug möglich ist, sondern nur die (steuerrechtliche) Frage, ob Einkäufe vom steuerbaren Einkommen abgezogen werden können.– Die Mitteilungen des BSV zur Auslegung von Art. 79b Abs. 3 BVG sind für die steuerrechtliche Frage nicht verbindlich. – Gestützt auf Art. 79b Abs. 3 BVG (im steuerrechtlichen Rahmen) ist die Abzugsberechtigung von Einzahlungen immer dann zu verweigern, soweit innerhalb der Sperrfrist von drei Jahren seit dem Einkauf eine Kapitalauszahlung erfolgt.

IV. SCHLUSSFOLGERUNGEN UND UMSETZUNGEN / EINSCHÄTZUNGSMITTEILUNG DES KANTONALEN STEUERAMTS ZÜRICH VOM 05.02.2015

Aus dem Bundesgerichtsentscheid lassen sich folgende Schlussfolgerungen gestützt auf die Analyse der Schweizerischen Steuerkonferenz ziehen:

– Die Steuerbehörden müssen nicht mehr das Vorliegen einer Steuerumgehung nachweisen. Als Grundlage für die Verweigerung des Abzugs von Einkäufen in die 2. Säule gilt Art. 79b Abs. 3 BVG. – Für die Abzugsberechtigung gilt einzig die Einhaltung der Dreijahresfrist. D.h. es ist unerheblich, wie sich der Sachverhalt gestaltet. – Das Bundesgericht hat sich zur Frage, ob für die Einhaltung der Dreijahresfrist bei mehreren Vorsorgeeinrichtungen oder Vorsorgeplänen eine Gesamtbetrachtung vorzunehmen ist, nicht ausdrücklich geäussert.

Das Bundesgericht führte jedoch aus, dass nur der steuerliche Aspekt zu beurteilen ist, was eine Gesamtbetrachtung nahe legt. Für die steuerlichen Auswirkungen spielt es nämlich keine Rolle, ob der Einkauf und der Kapitalbezug in denselben bzw. aus demselben Vorsorgeplan oder in dieselbe bzw. aus derselben Vorsorgeeinrichtung erfolgen oder nicht.

– Das Bundesgericht hat ausdrücklich offen gelassen, ob ein Kapitalbezug zulässig sei oder nicht. D.h. das Bundesgerichtsurteil führt nicht dazu, dass ein Kapitalbezug innerhalb der Dreijahresfrist ausgeschlossen ist. Solange die vorsorgerechtlichen Vorgaben erfüllt sind, dürfen Vorsorgeeinrichtungen somit auch innerhalb der Dreijahresfrist Kapitalleistungen ausrichten.

Die Steuerbehörden haben aufgrund des Bundesgerichtsentscheids ihre Praxismitteilungen geprüft und i.d.R. angepasst.

Die Schweizerische Steuerkonferenz hielt in ihrer Analyse fest, dass das Bundesgericht mit seiner Formulierung Spielraum lasse, Einkäufe von geringem Umfang unberücksichtigt zu lassen.

Das Kantonale Steueramt Zürich hat in seiner Mitteilung vom 5. Februar 2015 als Hinweis zu seiner Einschätzungspraxis veröffentlicht, dass das vorerwähnte Bundesgerichtsurteil nach Massgabe der Analyse der Schweizerischen Steuerkonferenz umgesetzt wird. Folgende Präzisierung wurde vorgenommen:

„Aus veranlagungsökonomischen Gründen und damit die Möglichkeit von jährlichen periodischen Einkäufen steuerlich nicht eingeschränkt wird, wird bis zu einem Einkaufsbetrag von Fr. 12’000 pro Jahr auf eine Aufrechnung verzichtet. Es handelt sich dabei nicht um einen Freibetrag: Ist der Einkaufsbetrag in einem Jahr grösser als Fr. 12‘000 und wird innerhalb der nächsten drei Jahre eine Leistung in Kapitalform bezogen, wird der ganze Einkaufsbetrag aufgerechnet (soweit die Kapitalleistung den Einkaufsbetrag übersteigt) und die Kapitalleistung um den aufgerechneten Einkaufsbetrag reduziert besteuert.“

Das Kantonale Steueramt Zürich ist mit der Veröffentlichung dieser Praxis – soweit uns bekannt ist – der erste Kanton, welcher eine konkrete Betragsgrenze für die Abzugsanerkennung von geringfügigen Einkaufsbeiträgen offiziell veröffentlichte.

V. FAZIT

Bei Einkäufen in die 2. Säule mit nachfolgendem Kapitalbezug ist steuerrechtlich Folgendes zu beachten:

– Die Dreijahresfrist nach Art. 79b Abs. 3 BVG gilt auch für die steuerrechtliche Beurteilung. D.h. sämtliche Einkäufe mit Kapitalbezug innerhalb der Dreijahresfrist werden steuerlich nicht akzeptiert bzw. die Abzugsberechtigung verweigert. Die Gründe für einen allenfalls ungeplanten vorzeitigen Kapitalbezug sind nicht relevant. Für die Einhaltung der Dreijahresfrist ist eine Gesamtbetrachtung pro steuerpflichtige Person vorzunehmen.

– Falls die Steuerveranlagung der Steuerperiode, in welcher ein Einkauf in die 2. Säule als Abzug geltend gemacht wurde, bereits definitiv ist, wird eine nachträgliche Korrektur im Nachsteuerverfahren vorgenommen. Sollte der Einkaufsbetrag nicht als Abzug akzeptiert werden, wird der aufgerechnete Betrag bei der Besteuerung der nachfolgenden Kapitalzahlung steuermindernd angerechnet.

– Das Bundesgericht lässt im vorerwähnten Entscheid Spielraum, Einkäufe in geringem Umfang unberücksichtigt zu lassen. Das Kantonale Steueramt Zürich hat nun festgelegt, wie hoch die Grenze ist, damit noch von einem geringfügigen Einkaufsbetrag gesprochen werden kann: Max. CHF 12‘000 pro Jahr. Inwieweit andere Kantone geringfügige Einkaufsbeträge zur Reduktion des steuerbaren Einkommens akzeptieren, ist ungewiss, weil (bis jetzt) keine offiziellen Beitragsgrenzen publiziert wurden.

Falls Einkäufe in die 2. Säule als Optimierungsinstrument für die Reduktion der Steuerbelastung geplant sind, sollte man die Dreijahresfrist beachten und evtl. innerhalb der Dreijahresfrist nur entsprechend geringfügige Einkäufe vornehmen.

. 23. März 2015 / Tamara Tormen, dipl. Steuerexpertin

DIE VERRECHNUNGSSTEUER: DIE NEUE VERSCHÄRFTE PRAXIS – ZUSÄTZLICHES RISIKO FÜR UNTERNEHMER?

Tamara Tormen, dipl. Steuerexpertin

.

Ein bürokratischer und formalistischer Wind weht hinsichtlich der Verrechnungssteuer über die Steuerlandschaft. Basierend auf den Bundesgerichtsentscheid vom 19. Januar 2011 (BGer 2C_756/2010) änderte die Eidgenössische Steuerverwaltung (ESTV) bereits ihre Praxis bezüglich des Meldeverfahrens bei der Verrechnungssteuer.

Wer nicht vor der Fälligkeit der Verrechnungssteuer ein Meldegesuch – soweit möglich – stellt, muss die Verrechnungssteuer entrichten. Sobald die Pflicht zur Entrichtung besteht, wird gnadenlos ein Verzugszins von 5% ab Fälligkeit bis zum Zeitpunkt der Entrichtung der Verrechnungssteuer belastet.

Nun kommt der nächste „Streich“. Die ESTV publizierte am 11. März 2014 das Kreisschreiben Nr. 40. Darin hat die ESTV die neue Praxis des Rückerstattungsanspruchs der Verrechnungssteuer (VSt) von natürlichen Personen veröffentlicht. Die in diesem Kreisschreiben veröffentlichte Praxis stellt eine deutliche Verschärfung der bisherigen Praxis dar und hat weitreichende Folgen, die in diesem Newsletter ansatzweise skizziert werden.

I. GENERELLE AUSGANGSLAGE UND GESETZESGRUNDLAGEN

Das Kreisschreiben Nr. 40 richtet sich nur auf den Rückerstattungsanspruch von natürlichen Personen. Die darin dargestellte Praxis gilt demzufolge nicht, wenn eine juristische Person, z.B. Aktiengesellschaft, Gesellschaft mit beschränkter Haftung etc., verrechnungssteuerbelastete Erträge erhält. Das Verrechnungssteuergesetz (VStG) hält unter anderem fest:

Art. 29 Abs. 1 VSTG: Antrag

„Wer Rückerstattung der Verrechnungssteuer beansprucht, hat sie bei der zuständigen Behörde schriftlich zu beantragen.“

Art. 23 VSTG: Verwirkung

„Wer mit der Verrechnungssteuer belastete Einkünfte oder Vermögen, woraus solche Einkünfte fliessen, entgegen gesetzlicher Vorschrift der zuständigen Steuerbehörde nicht angibt, verwirkt den Anspruch auf Rückerstattung der von diesen Einkünften abgezogenen Verrechnungssteuer.“

Bei natürlichen Personen mit Wohnsitz in der Schweiz erfolgt die Rückerstattung der Verrechnungssteuer über die zuständige Steuerbehörde des Wohnsitzkantons am Ende des entsprechenden Kalenderjahres. Die steuerpflichtige Person hat hierfür die verrechnungssteuerbelasteten Erträge in der jeweiligen Steuererklärung, und zwar im Wertschriften- und Guthabenverzeichnis, zu deklarieren und die Verrechnungssteuer zu beantragen.

Falls irrtümlicherweise nicht alle verrechnungssteuerbelasteten Erträge deklariert wurden, können diese von der steuerpflichtigen Person nachgemeldet werden, solange die entsprechenden Steuern nicht definitiv veranlagt sind. Basierend auf zwei Bundesgerichtsentscheiden hat die ESTV die Praxis für den Rückerstattungsanspruch der Verrechnungssteuer von natürlichen Personen verschärft. Das Kreisschreiben Nr. 40 hält nun fest, was unter der ordnungsgemässen Deklaration im Sinne von Art. 23 VStG zu verstehen ist:

– Die Deklaration der verrechnungssteuerbelasteten Einkünfte ist in der ersten Steuererklärung, welche nach Fälligkeit der steuerbaren Leistungen bei den zuständigen Steuerbehörden einzureichen ist, zu deklarieren.

– Nachdeklarationen durch die steuerpflichtige Person werden bis spätestens zum Eintritt der Rechtskraft der ordentlichen Veranlagung akzeptiert, sofern die nicht deklarierten Erträge vorsätzlich oder in Hinterziehungsabsicht von der steuerpflichtigen Person nicht deklariert wurden und dieser Umstand nicht durch die Steuerbehörden entdeckt worden ist. Ebenso wird im Kreisschreiben Nr. 40 erwähnt, was nicht als ordnungsgemässe Deklaration betrachtet wird und somit der Rückerstattungsanspruch der Verrechnungssteuer erlischt:

– Die Deklaration der verrechnungssteuerbelasteten Einkünfte erfolgt nach Eintritt der Rechtskraft der ordentlichen Veranlagung. Dies gilt auch für den Fall einer spontanen Selbstanzeige durch steuerpflichtige Personen oder durch deren Erben.

– Die Deklaration der verrechnungssteuerbelasteten Einkünfte erfolgte aufgrund einer Anfrage, Anordnung oder sonstigen Intervention der Steuerbehörde in Zusammenhang mit diesen Einkünften.

Die ESTV hält explizit fest, dass rein rechnerische Korrekturen von bereits deklarierten Erträgen durch die Steuerbehörde (Schreibfehler, Deklaration von Nettoerträgen, Anpassung von geschäftsmässig nicht begründeten privaten Unkostenanteilen der Beteiligungsinhaber, Bewertungsdifferenzen etc.) noch nicht zu einer Verwirkung des Rückerstattungsanspruchs auf dem aufgerechneten Teilbetrag führen.

II. KRITISCHE FÄLLE IN DER PRAXIS

In der Praxis kommt es häufig vor, dass verrechnungssteuerbelastete steuerbare Erträge in der Einkommenssteuererklärung nicht deklariert werden. In den wenigsten Fällen steckt eine Hinterziehungsabsicht dahinter. Die Praxisfälle können zwei Personengruppen zugeordnet werden:

A. Alle Steuerpflichtige

B. Steuerpflichtige mit massgebenden Beteiligungen

Unter die erste Gruppe fallen alle Steuerpflichtigen, da die Praxisfälle alle betreffen können. Unter die zweite Gruppe fallen häufig Hauptaktionäre von typischen KMU-Gesellschaften, die ihre Geschäfte über eine Kapitalgesellschaft (Aktienkapital oder Gesellschaft mit beschränkter Haftung) führen. Die Steuerpflichtigen der zweiten Gruppe haben Einfluss auf die beherrschte Gesellschaft und können demzufolge Transaktionen bewirken, die kritisch im Hinblick auf die Steuern sind.

Nachfolgend wird beispielhaft aufgezeigt, welche kritischen Fälle in der Praxis bestehen (nicht abschliessend):

A. Alle Steuerpflichtige

– Lottogewinne

In der Praxis geistert häufig die Meinung umher, dass der Lottogewinn nicht in der Einkommenssteuererklärung zu deklarieren sei, da auf der Gewinnabrechnung bereits eine Steuer belastet wurde. Bei der Prüfung der Steuererklärung bemerkt die Steuerbehörde meist die veränderten Vermögensverhältnisse bei höheren Gewinnen und fragt nach. Zudem erhält die Steuerbehörde gelegentlich anonyme Anzeigen.

Schweizer Lottogewinne unterstehen ab einem Gewinn von CHF 1‘000 sowohl der Verrechnungssteuer als auch der Einkommenssteuer. D.h. ein Lottogewinner erhält ab einem Lottogewinn von CHF 1‘000 lediglich 65% des Lottogewinns ausbezahlt und der Bruttogewinn exkl. Abzug der Verrechnungssteuer unterliegt der Einkommenssteuer.

Falls nun der Lottogewinner den Gewinn nicht in der Steuererklärung deklariert, welche für die Steuerperiode des fälligen Lottogewinns massgebend ist, verliert der Lottogewinner den Rückerstattungsanspruch auf die einbehaltene Verrechnungssteuer und der Bruttobetrag ist einkommenssteuerpflichtig. In so einem Fall kann die Gesamtsteuerbelastung durchaus 50 bis 70% des Lottogewinns ausmachen!

– Deklaration in falscher Steuerperiode

Beispiel: Herr A hat diverse Dividenden erhalten. Er hat vergessen, diese in der Steuererklärung der Steuerperiode, in der die Dividenden fällig wurden, zu deklarieren. Er deklariert die Erträge in der nächsten Steuererklärung und macht die Rückerstattung der Verrechnungssteuer geltend.

Die verrechnungssteuerbelasteten Erträge müssen in jener Steuererklärung deklariert werden, welche die Steuerperiode der Fälligkeit der Dividende umfasst. In diesem Fall ist der Rückerstattungsanspruch der Verrechnungssteuer auf diesen Dividenden verwirkt.

– Fehlende Deklaration

– Beispiel 1: Herr B hat irrtümlicherweise einen Zinsertrag betreffend einer Obligation nicht deklariert.

– Beispiel 2: Herr B hat irrtümlicherweise einen Zinsertrag betreffend einer Obligation nicht deklariert.

Der Beleg betreffend dieser Zinszahlung wurde der Steuererklärung beigelegt.

– Beispiel 3: Herr B hat erhaltene Gratisaktien nicht deklariert.

Bei allen Beispielen wird vom Steuerpflichtigen keine Nachdeklaration getätigt. Die Steuerbehörde entdeckt die fehlende Deklaration; sei es durch Vergleich mit Vorjahren oder Unterlagen, die der Steuererklärung ohne Deklaration abgegeben wurden. Da die Deklaration unvollständig war, besteht kein Rückerstattungsanspruch der einbehaltenen Verrechnungssteuer. Das Gleiche gilt übrigens auch, wenn eine Selbstdeklaration durch den Steuerpflichtigen nach Rechtskraft der Veranlagung getätigt wird.

Ein weiteres Problemfeld zeigt sich beim Rückkauf von eigenen Aktien ohne Teilliquidation. Eine Verrechnungssteuerpflicht kann evtl. erst sechs Jahre nach dem Rückkauf entstehen, da erst dann eine Umqualifikation des steuerfreien Kapitalgewinns in steuerbaren Vermögensertrag erfolgt. Der ursprüngliche Verkäufer bewirkt einen steuerbaren Vermögensertrag. Er erfährt aber nur davon, dass ein steuerbarer Vermögensertrag vorliegt, wenn die Gesellschaft, die die Aktien zurückgekauft hat, ihn darüber informiert.

B. Steuerpflichtige mit massgeblichen Beteiligungen

Steuerpflichtige, die Hauptaktionäre sind oder eine Beteiligung halten und massgeblichen Einfluss auf die gehaltene Gesellschaft haben, können leicht Transaktionen bewirken, die steuerlich nicht geschäftsmässig begründet sind oder nicht einem Drittvergleich standhalten. In den meisten Fällen liegen steuerlich verdeckte Gewinnausschüttungen oder Gewinnvorwegnahmen vor. Diese bewirken einerseits, dass bei der gehaltenen Gesellschaft der steuerbare Gewinn erhöht wird, und andererseits verrechnungssteuer- und einkommenssteuerpflichtige Erträge vorliegen. In den meisten Fällen werden solche Korrekturen durch den Veranlagungsbeamten entdeckt, der die Steuererklärung der gehaltenen Gesellschaft prüft. Wenn der Aktionär noch nicht definitiv veranlagt wurde, erfolgte bisher meist eine amtliche Meldung direkt der Steuerbehörde, die für die Veranlagung der Steuern des Aktionärs zuständig war, statt der ESTV, Abteilung Verrechnungssteuer. Diese Praxis basiert auf die Verrechnungssteuerverordnung (VSTV), welche die Meldung statt Entrichtung der Verrechnungssteuer bei amtlichen Kontrollen vorsieht. Dieses Meldeverfahren ist jedoch nur möglich, wenn die Rückerstattungsberechtigung der Verrechnungssteuer vorliegt (Art. 24 Abs. 2 VSTV). Aufgrund des neuen Kreisschreibens Nr. 40 besteht kein Anspruch auf Rückerstattung der Verrechnungssteuer, wenn eine Nachdeklaration aufgrund einer Intervention der Steuerbehörde motiviert war. Aus diesem Grund kann die bisherige Meldepraxis der kantonalen Veranlagungsbeamten in den meisten Fällen nicht mehr angewandt werden.

Nachfolgend werden einige kritische, praxisbezogene Beispiele für KMU-Hauptaktionäre dargestellt:

– Darlehen an Beteiligten / Kontokorrent Aktionär

Beispiel: Herr A ist Alleinaktionär der Alpha AG. Herr A bezieht für die Bestreitung seines aufwändigen Lebensunterhalts regelmässig Geld von der Alpha AG, welches dem Aktionärskontokorrent belastet wird. Das Aktionärskontokorrent steigt kontinuierlich an. Es erfolgen keine Rückzahlungen. Nach 5 Jahren beträgt die Schuld gegenüber der Alpha AG CHF 500‘000. Herr A hat keine Sicherheiten geleistet und verfügt privat – ausser den Aktien der Alpha AG – über keine massgeblichen Vermögenswerte.

Die Indizien des beschriebenen Sachverhalts sprechen dafür, dass steuerlich ein „simuliertes Darlehen“ vorliegt. Die Steuerfolgen sind: Das Darlehen wird als verdeckte Gewinnausschüttung qualifiziert und beim Aktionär als Vermögensertrag besteuert. In der Praxis wurde das Darlehen kaum als Vermögensertrag in der massgebenden Steuererklärung des Alleinaktionärs deklariert, weshalb der Anspruch auf die Rückerstattung der Verrechnungssteuer nach der neuen Praxis nicht mehr gegeben ist.

– Kosten der privaten Ferienreise des Aktionärs

Beispiel: Herr B ist Alleinaktionär der Rain AG. Herr B belastet die Kosten seiner privaten Ferienreise der Gesellschaft. Die Kosten werden als Geschäftsaufwand gebucht.

Die Kosten für die private Ferienreise des Aktionärs stellen eine verdeckte Gewinnausschüttung dar. Der Reiseaufwand wird bei der Gewinnsteuer aufgerechnet. Die verdeckte Gewinnausschüttung ist verrechnungssteuerpflichtig.

Das Meldeverfahren ist in diesem Fall nicht anwendbar. Der Aktionär hat diesen Ertrag kaum in seiner Steuererklärung ordentlich deklariert. Der Anspruch auf Rückerstattung der Verrechnungssteuer besteht nicht und die verdeckte Gewinnausschüttung ist einkommenssteuerpflichtig.

– Unterpreislicher Verkauf eines Geschäftsfahrzeugs

– Beispiel 1: Herr C ist Alleinaktionär der Garage AG. Das Geschäftsfahrzeug von Herrn C im Wert von CHF 20‘000 (Eurotaxwert) wird für CHF 5‘000 an Herrn C verkauft.

– Beispiel 2: Herr C ist Alleinaktionär der Garage AG. Ein Geschäftsfahrzeug, welches in den Büchern der Garage AG vollständig abgeschrieben wird, wird für CHF 5‘000 an einen Dritten verkauft. Der Verkaufserlös wird nicht verbucht und direkt von Herrn C vereinnahmt. Es liegen bei beiden Beispielen verdeckte Gewinnvorwegnahmen vor, da zu wenig Ertrag bei der Garage AG ausgewiesen wurde. Die Steuerfolgen sind die Gleichen wie bei den verbuchten Kosten der privaten Ferienreise des Aktionärs.

– Private Vereinnahmung von Umsatzrückvergütungen

Beispiel: Herr D ist Alleinaktionär der Zunft AG. Die Zunft AG betreibt den Handel mit Getränken. Der Zunft AG steht von Getränkelieferanten eine jährliche Umsatzrückvergütung im Verhältnis zum erwirkten Umsatz zu. Herr D lässt sich diesen Betrag auf sein Privatkonto überweisen. Die Aufwandminderung wird in der Zunft AG nicht gebucht.

Es liegt wiederum eine Gewinnvorwegnahme vor, da zu wenig Ertrag bei der Zunft AG ausgewiesen wurde. Die Steuerfolgen sind die Gleichen wie bei den verbuchten Kosten der privaten Ferienreise des Aktionärs.

– Forderungsverzicht des Darlehens an eine Schwestergesellschaft

Beispiel: Herr E ist Alleinaktionär der Sun AG und der Moon AG. Die Moon AG hat hohe Verluste. Die Sun AG gewährte der Moon AG ein Darlehen zu einem Zeitpunkt, in welchem kein Dritter ein Darlehen gewährt hätte. Kurz nach Darlehensgewährung verzichtet die Sun AG auf die Rückzahlung des Darlehens. Bei der Moon AG wurde der Forderungsverzicht erfolgswirksam gebucht und mit den Vorjahresverlusten verrechnet. Bei der Sun AG wurde der Forderungsverzicht als ausserordentlicher Aufwand gebucht, was eine Reduktion des steuerbaren Gewinns bewirkte.

Die Gewährung des Darlehens von der Sun AG an die Moon AG erfolgte nur, weil der Aktionär beide Gesellschaften beherrschte. Die Sanierung der Moon AG ist Sache des Aktionärs E und nicht der Sun AG. Der Darlehensverzicht wird als verdeckte Gewinnausschüttung an den Aktionär E und als verdeckte Kapitaleinlage des Aktionärs E in die Moon AG qualifiziert. Aktionär E erwirkt somit einen steuerbaren Vermögensertrag. Dieser Ertrag wird mit grosser Wahrscheinlichkeit nicht in der massgebenden Steuererklärung deklariert worden sein, weshalb der Anspruch auf Rückerstattung der Verrechnungssteuer erlischt.

In der Praxis werden bei der Gesellschaft einige steuerliche Korrekturen vorgenommen, die aber hinsichtlich der neuen Praxis nicht dazu führen, dass der Rückerstattungsanspruch der Verrechnungssteuer erlischt, weil diese steuerbaren Erträge meist in einer anderen Form in der massgebenden Steuererklärung deklariert wurden. Typische Beispiele sind unter anderem:

– Lohn der nicht im Betrieb arbeitenden Ehefrau;

– Überhöhter Zins auf Passivdarlehen.

III. FAZIT

Die vorstehenden Beispiele sind exemplarisch für unzählige weitere Vorgänge, die wegen der verschärften Praxis nun steuerlich ins Gewicht fallen. Die Steuerbelastung kann gesamthaft durchaus mehr als 50% des steuerbaren Vermögensertrages ausmachen!

An der Aargauer Steuertagung vom 25. November 2014 teilte die Vertreterin der ESTV der Abteilung Aufsicht Kantone mit, dass die ESTV sehr viele Rückmeldungen und Anfragen wegen dieses neuen Kreisschreibens erhalten hat. Es wurde in Aussicht gestellt, dass möglicherweise eine Präzisierung veröffentlicht wird, da diverse Personen sich damit befassen.

Kritisch ist, dass das Kreisschreiben von den Steuerbehörden äusserst eng interpretiert wird. An der vorgenannten Steuertagung wurde das Beispiel, welches Sie auch weiter vorne hinsichtlich der irrtümlichen Nichtdeklaration des Zinsertrages jedoch mit Beilage der Ertragsabrechnung in der Steuererklärung finden, vorgestellt und dargelegt, dass der Verrechnungssteueranspruch trotz Beilage des Zinsbelegs jedoch aufgrund fehlender Deklaration verwirkt ist.

Die Verschärfung bewirkt, dass sowohl für die Buchführung und Abschlussplanung von Kapitalgesellschaften als auch für das Ausfüllen von Steuererklärungen mehr Sorgfalt aufgewendet und mehr Zeit für die Vorbereitung der Unterlagen eingeräumt werden müssen.

Eingangs wurde die Frage: „Die Verrechnungssteuer: Die neue verschärfte Praxis – zusätzliches Risiko für Unternehmer?“ gestellt. Unbestrittenermassen ist diese Frage zu bejahen!

.

17. Dezember 2014 / Tamara Tormen, dipl. Steuerexpertin

WIE WEITER MIT MEINEM UNTERNEHMEN? – STEUERLICHE ASPEKTE BEI DER NACHFOLGEPLANUNG

Diese Broschüre gibt auf 36 Seiten einen Kurzüberblick über die steuerlichen Aspekte der Nachfolgeplanung. Sie zeigt Varianten der Nachfolgeplanung auf, da es meist verschiedene Lösungen gibt, weil die Hintergründe und Sachverhalte sehr unterschiedlich sein können. So spielen persönliche Beziehungen, das Finden eines geeigneten Nachfolgers, die finanzielle Entschädigung, die Übergabebedingungen, die Rechtsform des Unternehmens, aber auch die Steuerfolgen eine Rolle für die Ermittlung einer optimalen Lösung. Sie können die Broschüre über den unten aufgeführten Link kostenlos beziehen. Bitte geben Sie hierzu Ihre Adresse vollständig ein.