STOLPERSTEINE BEI DER UNTERNEHMENSNACHFOLGE

.

.

.

.

.

.

.

.

.

.

.

Die Suche nach einem Nachfolger für das eigene Unternehmen kann viel Zeit für sich beanspruchen. Umso grösser ist die Freude, wenn der passende Nachfolger gefunden ist. Die Abwicklung der Nachfolgeregelung im Unternehmen kann hingegen diverse gesellschaftsrechtliche wie auch steuerrechtliche Fallen mit sich bringen. Während der Verkauf des Unternehmens unbedingt vertraglich abgesichert sein sollte, sind vor der Veräusserung auch familieninterne ehe- und erbrechtliche Ansprüche zu prüfen. Die Unternehmensnachfolge birgt folglich einige Stolpersteine, welche es zu vermeiden gilt. Anhand dreier Beispiele für Nachfolgeregelungen aus der Praxis werden nachfolgend einzelne dieser Stolpersteine aufgezeigt, analysiert und dazugehörige Lösungsvorschläge unterbreitet.

.

.

I. UNTERNEHMENSEXTERNE NACHFOLGEREGELUNG (VERKAUF AN EINEN UNBETEILIGTEN DRITTEN)

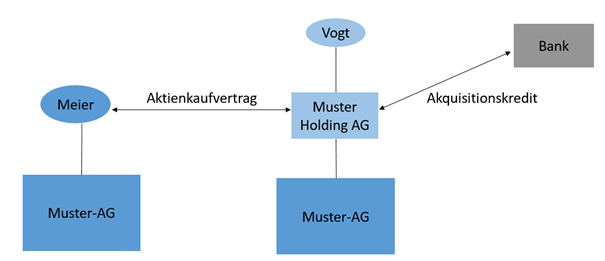

Im vorliegenden Fall wurde die Muster AG von Herrn Meier gegründet. Er führte das Unternehmen über 20 Jahre lang erfolgreich, bis er seinen Ruhestand plante. Er lernte Herrn Vogt kennen und verkaufte ihm das Unternehmen für CHF 1.5 Mio. Zur Übernahme gründete Herr Vogt die Muster Holding AG, welche die Aktien mit Hilfe eines Bankkredits von Herrn Meier kaufte. Bei der Muster AG handelte es sich um ein Dienstleistungsunternehmen, welches weitgehend personenbezogen geführt wurde. Entsprechend vereinbarten die Parteien, dass Herr Meier Herrn Vogt den Kunden der Muster AG als seinen Nachfolger vorstellen (Anbindung der Kunden) und selbst noch einige Jahre im Betrieb tätig sein wird (Know-how-Transfer), bevor er sich definitiv pensionieren lässt. Der Kaufpreis von CHF 1.5 Mio. basierte hauptsächlich auf prognostizierten Umsatzzahlen. Nur wenige Monate nach Vertragsunterzeichnung verliess Herr Meier die Muster AG, gründete nur wenige Kilometer entfernt ein Konkurrenzunternehmen, nahm den Grossteil der Mitarbeiter der Muster AG mit und warb nahezu alle bisherigen Kunden der Muster AG für sein neues Konkurrenzunternehmen ab. In der Folge brach der Umsatz der Muster AG massiv zusammen und die Rückzahlung des Bankkredits war gefährdet. Wie konnte es so weit kommen?

Herr Meier wurde vertraglich nicht an die Muster AG gebunden – weder in Form eines (befristeten) Arbeitsvertrages noch in Form einer Gewährleistung im Aktienkaufvertrag. Weiter vereinbarten die Parteien im Aktienkaufvertrag nur ein ungenügendes Konkurrenzverbot, welches de facto die Tätigkeit an sich in einem Konkurrenzunternehmen nicht untersagte. Auch ein Abwerbeverbot von Kunden oder der Mitarbeiter wurde in keiner Weise vertraglich vereinbart und obwohl der Kaufpreis der Muster AG nahezu nur auf Umsatzzahlen basierte, wurde von Herrn Meier keinerlei Gewährleistung für zukünftige Umsatzzahlen übernommen. Dies bedeutet, dass eine Kaufpreisrückerstattung oder eine nachträgliche Kaufpreisanpassung bei Umsatzeinbruch nicht vertraglich abgesichert war. Sämtliche Punkte hätten im Rahmen eines Aktienkaufvertrages schriftlich geregelt und abgesichert werden können und sollen.

Der Aktienkaufvertrag enthielt hingegen eine andere Bestimmung, nämlich zur sog. «indirekten Teilliquidation». Kapitalgewinne aus der Veräusserung von Privatvermögen sind grundsätzlich steuerfrei. Dies bedeutet, dass der Kaufpreis, den Herr Meier für die Muster AG erhalten hat, grundsätzlich nicht zu versteuern ist. Ausnahmen bestehen bei der Veräusserung von mind. 20% der Aktien von einer Privatperson an eine juristische Person sofern nicht betriebsnotwendige Substanz (Gewinnvorträge, Reserven), welche bereits am Vollzugstag des Verkaufs der Muster AG vorhanden war, innert 5 Jahren durch den Käufer, vorliegend Herrn Vogt, entnommen werden. Würde Herr Vogt also in einem Zeitrahmen von 5 Jahren nach dem Vollzug des Kaufvertrages bereits bestehende, nicht betriebsnotwendige Substanz ausschütten, hat Herr Meier nachträglich einen Teil des Kaufpreises als Einkommen zu versteuern. Um einer solchen Steuerforderung vorzubeugen, kann der Verkäufer entweder vor dem Verkauf seiner Gesellschaft sämtliche handelsrechtlich ausschüttungsfähige und nicht betriebsnotwendige Substanz ausschütten oder er sichert sich – wie im vorliegenden Fall über den Aktienkaufvertrag ab, in dem er die ihn betreffenden potentiellen Steuerfolgen vertraglich auf den Käufer abwälzt.

Dem Thema der indirekten Teilliquidation ist bei der Gründung einer sog. «Akquisitionsholding», wie im vorliegenden Fall die Muster Holding AG, welche die Aktien des zu erwerbenden Unternehmens kaufte somit besondere Beachtung zu schenken. Eine Akquisitionsholding wird vornehmlich deshalb gegründet, damit die aus der Muster AG fliessenden Dividenden steuerbegünstigt an die Muster Holding AG fliessen und eine kurzfristigere Rückzahlung des Akquisitionskredits gewährleisten.

II. UNTERNEHMENSINTERNE NACHFOLGEREGELUNG (MANAGEMENT BUY-OUT)

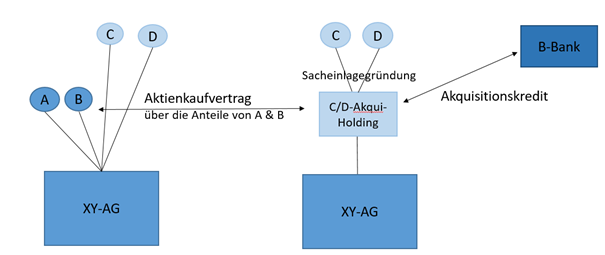

A und B haben die XY-AG gegründet und möchten die langjährigen Mitarbeiter C und D als Nachfolger nachziehen. C und D sind bereits mit Aktien an der XY-AG beteiligt. Nun sollen auch die restlichen Aktien von A und B an C und D veräussert werden, womit die XY-AG vollumfänglich an C und D übergehen würde. Auch hier gründeten die Käufer (C und D) zur Kaufpreisfinanzierung eine Akquisitionsholding. Im Rahmen der Gründung der Holding brachten C und D ihre bisherigen Aktien an der XY-AG zum inneren Wert, d.h. zum Verkehrswert, als Sacheinlage in die Akquisitionsholding ein.

A und B haben sich bewusst für die langjährigen Mitarbeiter C und D als Nachfolger entschieden (interne Nachfolge). Damit die Wunschnachfolge nicht am Kaufpreis scheiterte, entschieden sich A und B, C und D die Aktien an der XY-AG vergünstigt weiterzugeben. Die Folge dieser Transaktion: Massive Steuernachzahlungen auf Seiten von C und D und zwar aus unterschiedlichen Gründen.

Eine Steuerfalle in der vorliegenden Konstellation liegt im sogenannten Transponierungstatbestand begründet. Wie vorstehend beschrieben, brachten C und D ihre Aktien zum inneren Wert in die Akquisitionsholding ein. Die Differenz zwischen dem Nominalwert und dem inneren Wert dieser Aktien wurde C und D als Darlehen in der Akquisitionsholding gutgeschrieben. Dieser Vorgang wird von den Steuerbehörden indes als «Verkauf an sich selbst» qualifiziert. Könnte ein solcher Verkauf steuerfrei abgewickelt werden, würde das latent auf den Aktien haftende Steuersubstrat (Einkommenssteuern) auf zukünftige Gewinnentnahmen vernichtet. Dies wird von den Steuerbehörden nicht akzeptiert. Folglich wird die Differenz zwischen dem inneren Wert (welcher C und D in den Büchern der Akquisitionsholding gutgeschrieben wurde) und dem Nominalwert der eingebrachten Aktien als Einkommen versteuert und zwar bereits im Zeitpunkt der Einlage der Aktien. Verhindert werden kann diese Steuernachzahlung dadurch, dass die Aktien entweder lediglich zum Nominalwert in die Akquisitionsholding eingebracht werden, oder aber zum inneren Wert, wobei die Differenz zwischen dem inneren Wert und dem Nominalwert in die freien Reserven der Akquisitionsholding fliessen (sog. «Agio-Lösung»). Empfohlen wird in solchen Situationen stets ein Ruling des inneren Wertes der Aktien.

Eine weitere Steuerfalle bildet der Verkauf der Aktien zu Vorzugskonditionen. Die Aktien von C und D wurden von der Steuerbehörde als «Mitarbeiteraktien» qualifiziert, da sie C und D zu einem tieferen Preis als zum inneren Wert übergeben wurden. Die Differenz zwischen dem inneren Wert der Aktien und dem eigentlichen Kaufpreis wird von den Steuerbehörden als Lohn qualifiziert, was bei C und D zu Einkommenssteuern führte. Diesen Steuerfolgen können vorgebeugt werden, indem der Kaufpreis der Aktien für den Fall der internen Nachfolge bereits in Gesellschaftsdokumenten (bspw. in einem Aktionärsbindungsvertrag) festgehalten wird. Alternativ kann der den Aktien potentiell zugerechnete Mehrwert auch reduziert werden, in dem das Verhältnis Lohn / Gewinnanteil bei der zu übernehmenden Gesellschaft richtig festlegt wird. Dadurch soll verhindert werden, dass ein potentiell mit den Aktien zusammenhängender Gewinnanteil im Verhältnis zum Lohn untergeordnet ist. Auch hier empfiehlt es sich, den Aktienwert bzw. den Kaufpreis mit den Steuerbehörden zu rulen.

Eine nicht steuerlich, sondern gesellschaftsrechtlich bedingte Hürde ergibt sich in solchen Konstellationen übrigens sehr häufig durch eine lückenhafte Aktionärskette: Im Rahmen der Vertragsverhandlungen über den Ver-/Kauf einer Aktiengesellschaft wird ein umsichtiger Käufer in der Regel Einblick in die Aktionärskette verlangen. Dabei zeigt sich wiederholt, dass in der Vergangenheit die Aktien nicht rechtsgültig auf deren Nachfolger übertragen worden sind. Insbesondere bei Aktiengesellschaften, welche vor dem 1. Januar 2008 gegründet wurden, ist Vorsicht geboten. Vor dem 1. Januar 2008 waren für die Gründung einer Aktiengesellschaft drei natürliche Personen notwendig, eine Einmann-Aktiengesellschaft gab es damals noch nicht. Deshalb fungierten bei Aktiengesellschaftsgründungen vor dem 1. Januar 2008 oftmals noch Treuhänder und Familienmitglieder als Gründungsmitglieder, welche jeweils ein paar wenige Aktie hielten. Die Übertragung der Aktien solcher «Strohmänner» auf den designierten Gründer wurde dann oftmals vernachlässigt, womit die Aktionärskette bereits ganz zu Beginn der History die erste Lücke aufweist. Dies führt streng juristisch dazu, dass die heute zum Verkauf stehenden Aktien gar nie rechtmässig auf den heutigen Verkäufer übertragen wurden und er damit streng juristisch gesehen auch nicht Eigentümer dieser Aktien ist. Folglich kann er die Aktien auch nicht weiterveräussern. Eine lückenhafte Aktionärskette kann sich in der Kaufpreisdebatte für den Verkäufer negativ auswirken, da die Käufer selten bereit sein werden, für etwas zu bezahlen, das ihnen rechtlich gar nicht übergeben werden kann. Es wird daher empfohlen, vor dem Verkauf der Aktien die Aktionärskette rückwirkend wiederherzustellen. Vorzugsweise erfolgt dies durch das nachträgliche Einholen der Unterschriften von ehemaligen Aktionären (auf einem Indossament oder auf einer separaten Zession).

III. FAMILIENINTERNE NACHFOLGEREGELUNG (ERBRECHTLICHE ASPEKTE)

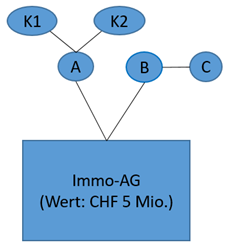

Im vorliegenden Fall war es dem Geschwisterpaar A und B (Familie Muster) ein Anliegen, dass das Familienunternehmen, die Immo-AG, den Stamm der Familie Muster nicht verlässt. A hatte zwei Kinder, womit die familieninterne Übergabe gesichert war. B war hingegen kinderlos, aber verheiratet mit C. Sollte B vorversterben, bestand die Gefahr, dass ein Grossteil des Unternehmens in die Hände einer «fremden» bzw. angeheirateten Familie fallen würde. Dies wollten die Geschwister vermeiden. Da die Immo-AG rund CHF 5 Mio. Wert war und damit den Hauptvermögenswert von A und B darstellte, hätte C im Falle des Vorversterbens von B nicht einfach ausbezahlt werden können – dafür fehlten A die liquiden Mittel. C wäre aber im Falle des Vorversterbens von B pflichtteilsgeschützt, womit ihm auf jeden Fall ein beträchtlicher Vermögensanteil zugestanden hätte. Ein Verzicht auf ein allfälliges Erbe kam für C nicht in Betracht. Wenn der Pflichtteilserbe also weder ausbezahlt werden kann, noch auf sein Erbe verzichten möchte, wie kann die familieninterne Nachfolge gesichert werden?

Die einfachste, wenn auch in der Praxis etwas aufwendige Lösung besteht darin, vertraglich vorzusehen, dass die Aktien der Immo-AG von A im Falle des Vorversterbens von B in Stimmrechtsaktien umgewandelt werden. So ist die Stimmenmehrheit der Familie Muster nach dem Tod von B gesichert. C erhält zwar die Aktien der Immo-AG, mitbestimmen kann er aber aufgrund der Stimmrechtsaktien von A kaum, wobei es einige Beschlüsse gibt, bei welchen die Stimmrechtsaktien keine Wirkung entfalten (bspw. die Einleitung einer Sonderprüfung, die Wahl der Revisionsstelle etc.). Finanziell ist C an der Immo-AG beteiligt (Dividenden, Liquidationsanteil etc.) und er kann auch über seinen Aktienanteil frei verfügen. Dadurch schwingt natürlich das Risiko mit, dass eines Tages doch ein Fremder am Familienunternehmen der Familie Muster beteiligt ist, wenn auch ohne entscheidende Stimmkraft. Soll auch dies verhindert werden, besteht alternativ die Möglichkeit, vertraglich vorzusehen, dass im Falle des Versterbens von B die Aktien von B auf A zu übertragen sind und C lediglich eine lebzeitige Nutzniessung an den Aktien von B erhält. So kann die Stimmenmehrheit der Familie Muster wieder gesichert werden (da sie die Aktien hält, hat sie auch die Stimmrechte). C, welcher nur eine Nutzniessung am Aktienanteil hat, profitiert lediglich von den Vermögenswerten (Dividenden, Liquidationsanteil etc.), wobei der Dividendenbeschluss allein von der Familie Muster gefällt wird (Ausblutungsgefahr von C). Problematisch wird diese Konstellation dann, wenn die Nutzniessung an den Aktien zugunsten von C nicht die Höhe seines Pflichtteils erreicht. Die Nutzniessung an den Aktien wird bewertet – je älter C ist, desto weniger Wert wird die Nutzniessung sein. Fällt der Wert der Nutzniessung tiefer als sein Pflichtteil aus, so wäre er im Umfang der Differenz von den restlichen Erben auszubezahlen. Zu bedenken ist zudem, dass die Zuweisung von Aktien im Erbfall Erbschaftssteuern auslöst. A müsste also nebst einer allfälligen Auszahlung an C auch mit Erbschaftssteuern rechnen, weshalb diese Variante nur in Frage kommt, wenn A über genügend Liquidität verfügt. Alternativ bestünde die Möglichkeit, sich mit C vertraglich zu einigen, wobei C teilweise auf sein Erbe verzichtet, im Gegenzug wird ihm bspw. eine gewisse Dividendenausschüttung zugesichert.

IV. SCHLUSSBETRACHTUNG

Auch wenn sich die Vertragsparteien im Rahmen einer Nachfolgeregelung von Beginn weg einig zu sein scheinen, sollte diese in keinem Fall überstürzt erfolgen. Eine sorgfältige Herangehensweise unter Berücksichtigung sowohl gesellschaftsrechtlicher, steuerrechtlicher wie auch erbrechtlicher Aspekte ist unabdingbar, auch wenn die einzelnen diesbezüglichen Abklärungen eine gewisse Zeit in Anspruch nehmen. Wie die drei vorstehenden Beispiele von Unternehmensnachfolgen aus der Praxis zeigen, können insbesondere auf Anhieb pragmatisch erscheinende Lösungsansätze zu massiven Steuerfolgen führen, sofern diesen Themen zu wenig Aufmerksamkeit geschenkt wird. Dies ist umso ärgerlicher, da in den weitaus meisten Fällen durchaus alternative Abwicklungsmöglichkeiten ohne unliebsame (Steuer-)Folgen bestehen. Weiter kommt aber auch der Ausgestaltung des Aktienkaufvertrags eine wesentliche Bedeutung zu. Eine minimale vertragliche Absicherung sollte in jedem Vertrag enthalten sein, auch wenn die Vorzeichen für die Transaktion und ggf. auch für die weitere Zusammenarbeit der Parteien gut stehen. Ist ein Streit im Nachgang einer Unternehmenstransaktion erst entfacht, kann ein vorteilhaft abgefasster Kaufvertrag zumindest die finanziellen Schäden in Schach halten und hoffentlich auch einen jahrelangen Zivil- und Strafprozess verhindern.

16. Oktober 2020 / Lic. iur. Patricia Geissmann und MLaw Simone Küng

Sorry, the comment form is closed at this time.