WANN WIRD AUS EINEM STEUERFREIEN KAPITALGEWINN STEUERBARES ERWERBSEINKOMMEN

Tamara Tormen, dipl. Steuerexpertin

.

Das Bundesgericht hat im Urteil vom 3. April 2015 (2C_618/2014) die Beurteilung des Steueramtes Zürich gestützt, welche vorsah, dass der gesamthaft realisierte, private und steuerfreie Kapitalgewinn steuerbares Erwerbseinkommen darstelle. Was ist der dahinterliegende Sachverhalt und auf welche Grundlagen stützt sich der Entscheid? Worauf ist bei einem Unternehmensverkauf zu achten und wie kann ein solches steuerliches (und sozialversicherungsrechtliches) Desaster verhindert oder gemildert werden?

I. BUNDESGERICHTSENTSCHEID VOM 3. APRIL 2015 (2C_618/2014)

Darstellung Sachverhalt

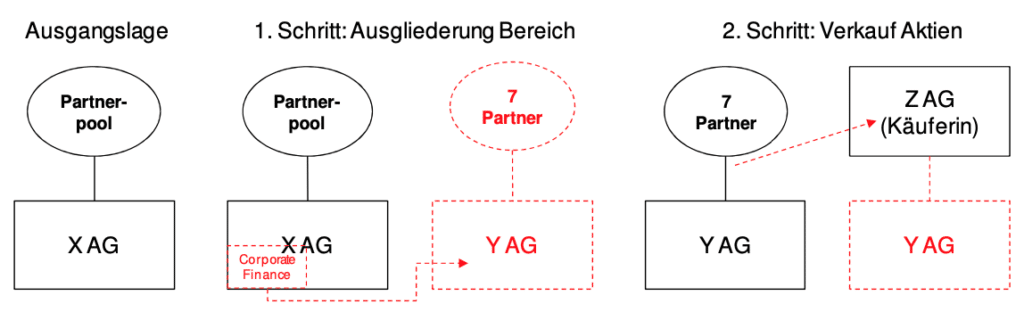

Der komplexe Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, wird vereinfacht schematisch wie folgt dargestellt:

Ein Partnerpool hält zu 100% die X AG. Der Beschwerdeführer leitete den Bereich Corporate Finance. Aufgrund wirtschaftlicher Begebenheiten sollte der Geschäftsbereich Corporate Finance aus der X AG ausgegliedert werden.

Die sieben Partner des Bereichs Corporate Finance gründeten am 28.09.2005 zusammen die Y AG mit einem Aktienkapital von CHF 100‘000.

Zwischen der X AG und den sieben Partnern wurde am 14.10.2005 eine Austrittsvereinbarung abgeschlossen, welche unter anderem die Bedingungen betreffend dem Austritt der Partner und der Übertragung des Corporate Finance Bereichs regelte. Das Corporate Finance Team wurde am 01.12.2005 übernommen. Am 03.01.2006 verkauften die sieben Partner 51% ihrer Aktien an der Y AG an die Z AG. Für die Aktien des Beschwerdeführers an der Y AG resultierte ein Gesamtpreis von CHF 3‘836‘250. Der Vertrag sah folgende Bedingungen vor:

Zahlung CHF 1‘023‘750 bei Vertragsabschluss;

– Zahlung von drei weiteren Tranchen jeweils am 3. Januar der Kalenderjahre 2007, 2008 und 2009 unter der Bedingung, dass der Beschwerdeführer nicht vor dem jeweiligen Auszahlungsdatum sein Arbeitsverhältnis bei der Y AG gekündigt hat resp. selbiges nicht aus einem wichtigen Grund durch den Arbeitgeber gekündigt wurde. Die Auszahlung der letzten Tranche am 3. Januar 2009 setzte noch zusätzlich voraus, dass der kumulierte Umsatz der Y AG während der Geschäftsjahre 2006 bis 2008 mind. CHF 25 Mio. beträgt.

Das Kantonale Steueramt Zürich rechnete in der Steuererklärung der Periode 2006 den Gewinn aus dem Aktienkaufvertrag als steuerbares Einkommen aus dem Arbeitsverhältnis auf.

Steuerliche Grundlagen und Erwägungen des Bundesgerichts

Im vorliegenden Sachverhalt ging es darum, ob

– steuerfreier privater Kapitalgewinn (Art. 16 Abs. 3 DBG) oder

– steuerbares Einkommen aus einer (Erwerbs-)Tätigkeit (Art. 16 Abs. 1 i.V.m. Art. 17 Abs. 1 DBG)

vorliege. Hierzu hielt das Bundesgericht Folgendes fest (Erwägung 5):

„Bereits in seiner Praxis zum Bundesratsbeschluss vom 9. Dezember 1940 über die Erhebung einer direkten Bundessteuer (BdBSt) hat das Bundesgericht festgehalten, dass der Begriff des Einkommens aus einer (Erwerbs-) Tätigkeit weit zu interpretieren ist. Es handelt sich dabei nicht nur um Einkommen aus einer vertraglich vereinbarten Gegenleistung im engeren Sinne. Ein Einkommen aus Erwerbstätigkeit liegt vielmehr bereits dann vor, wenn zwischen der Leistung, die der Steuerpflichtige erhält, und seiner Tätigkeit ein derartiger wirtschaftlicher Zusammenhang besteht, dass die Leistung die Folge der Tätigkeit ist und der Steuerpflichtige die Leistung im Hinblick auf seine Tätigkeit erhält (…).

Demgegenüber stellt die Steuerfreiheit privater Kapitalgewinne mit Blick auf den Grundsatz der Besteuerung nach der wirtschaftlichen Leistungsfähigkeit (Art. 127 Abs. 2 BV) und das diesen konkretisierende Reinvermögenszugangsprinzip eine systemwidrige Ausnahme dar. Wohl ist diese vom Gesetzgeber u.a. auch aus Gründen der Veranlagungsökonomie gewollt. Vor dem Hintergrund einer allgemeinen Einkommenssteuer sind Ausnahmen aber gemäss der bundesgerichtlichen Praxis restriktiv zu handhaben (…).“

Im vorliegenden Sachverhalt war unbestritten, dass der Substanzwert der verkauften Aktien der Y AG im Wesentlichen dem Nennwert entsprach. Der Verkaufspreis war jedoch rund dreihundert Mal höher. Der Beschwerdeführer vertrat die Ansicht, der bezahlte Aufpreis zum Substanzwert könnte a priori kein Erwerbseinkommen darstellen, sondern er stelle eine Abgeltung für einen Goodwill dar, welcher schon vor dem Verkauf zum Betriebsvermögen der Gesellschaft gehört habe. Hinsichtlich des Arguments bezüglich des Erwerbseinkommens vertritt das Bundesgericht (wie auch die Vorinstanzen) eine andere Meinung. Da im Kaufvertrag eine gestaffelte Leistung des Kaufpreises vorgesehen war, welche an den Fortbestand des Arbeitsverhältnisses geknüpft war, sei eine solche Vereinbarung sehr atypisch, weil sie nahelegt, dass die Zahlung des vereinbarten Preises nicht für die Eigentumsübertragung an den Aktien sondern als Entschädigung für zukünftig zu leistende Arbeit des Veräusserers in seiner Eigenschaft als unselbständig Erwerbstätiger der Gesellschaft erfolgt. Weiter hielt das Bundesgericht fest, dass auch keine Abgeltung eines Goodwills vorliege, da dieser überhaupt erst dadurch entstand, dass der Kaufvertrag eine erhebliche arbeitsrechtliche Komponente aufwies.

Das Bundesgericht qualifizierte den Aktienkaufpreis im Rahmen des den Aktiennennwert übersteigenden Betrages wirtschaftlich als Antrittsgeld (erste Tranche) und als Treueprämie (zweite bis vierte Tranche) und somit als Salärbestandteile.

II. AUSWIRKUNGEN DIESES BUNDESGERICHTSENTSCHEIDS

Der Sachverhalt, der diesem Bundesgericht zugrunde liegt, scheint wegen der zeitlichen Nähe der einzelnen Vorgänge sehr konstruiert und stellt deshalb einen Extremfall dar.

Kritisch ist vorliegend, dass das Bundesgericht die Frage des Goodwills zu wenig würdigt, weil der Kaufvertrag Bestimmungen für das Fortführen des Arbeitsverhältnisses enthielt, die den gesamten Kapitalgewinn steuerlich als Arbeitseinkommen umqualifizieren. Man hat den Eindruck, dass weniger der vorliegende Extremfall zu diesem Schluss führte, sondern eher allgemein davon auszugehen ist, dass wenn eine Zusatzbedingung für das Weiterführen des Arbeitsverhältnisses vereinbart wird, eine Umqualifikation des Kapitalgewinns gerechtfertigt sei. Das Verwaltungsgericht Zürich, als Vorinstanz, wies diesen Fall zuerst an das Steuerrekursgericht zurück, damit dieses ein Gutachten über den Wert der Gesellschaft einholen sollte. Dieses Gutachten wurde vom Bundesgericht nicht gewürdigt. Es bleibt nun abzuwarten, wie die Steuerbehörden diesen Entscheid in ihrer Veranlagungspraxis umsetzen.

Dieses Urteil hat noch weitere Auswirkungen, und zwar ebenfalls für den Käufer. Wenn die Steuerbehörde einen steuerfreien Kapitalgewinn als steuerbares unselbständiges Erwerbseinkommen qualifiziert, unterliegt dieses Einkommen auch den obligatorischen Sozialversicherungen. Wer diese dann bezahlen muss (Käufer oder die übertragene Gesellschaft), ist unklar. Meines Erachtens wird diese Verpflichtung, in Anlehnung an die steuerliche Handhabung von Mitarbeiteraktien, mit grosser Wahrscheinlichkeit bei der übertragenen Gesellschaft sein, da der Verkäufer weiterhin bei dieser angestellt ist. Bei einem solchen Sachverhalt stellen sich auch Zusatzfragen betreffend die Pflicht zur Ausstellung des Lohnausweises und des Quellensteuerabzugs.

III. FAZIT

Vorab ist festzuhalten, dass bei Unternehmensverkäufen häufig vereinbart wird, dass der Hauptaktionär und Geschäftsführer während einer gewissen Zeit noch für die Übergabe und Einführung zur Verfügung steht.

Ein Kapitalgewinn aus Aktienverkauf kann meines Erachtens nicht unbesehen als unselbständiges Erwerbseinkommen qualifiziert werden. Mit dem Verkauf werden Aktien übertragen, die ebenfalls einen Wert aufweisen. Der diesem Bundesgerichtsentscheid zugrunde liegende Sachverhalt ist ein Extremfall. Nichtsdestotrotz muss bei einem Unternehmensverkauf, bei welchem nur eine zeitlich begrenzte Weiterarbeit des Verkäufers vorgesehen ist, die mögliche Umqualifikation eines Kapitalgewinns in unselbständige Erwerbstätigkeit geprüft werden. Diese Prüfung ist dann vorzunehmen, wenn der Aktienkaufpreis den Substanzwert der Gesellschaft übersteigt. Eine mögliche Umqualifizierung des steuerfreien Kapitalgewinns in steuerbares Erwerbseinkommen kann unter Umständen dadurch verhindert werden, dass die Entschädigung für die weiterführende Tätigkeit angemessen festgelegt wird und die Details dazu in einer separaten Vereinbarung festgehalten werden. Das neue Bundesgerichtsurteil führt zu einer weiteren Rechtsunsicherheit bei Unternehmensverkäufen und der Frage des steuerfreien Kapitalgewinns.

.

5. Oktober 2015 / Tamara Tormen, dipl. Steuerexpertin

Sorry, the comment form is closed at this time.