SCHULDZINSENABZUG IM KONKUBINAT

Tamara Tormen, dipl. Steuerexpertin

.

Am 13. April 2015 hat das Bundesgericht eine langjährige Praxis des Kantonalen Steueramtes Aargau abgewiesen, welche vorsah, dass der Schuldzinsabzug bei Konkubinatspaaren in Bezug auf Hypotheken nur jener Person gewährt wird, die zivilrechtlich Eigentümer der Liegenschaft ist.

I. BUNDESGERICHTSENTSCHEID VOM 13. APRIL 2015 (2C_142/2014)

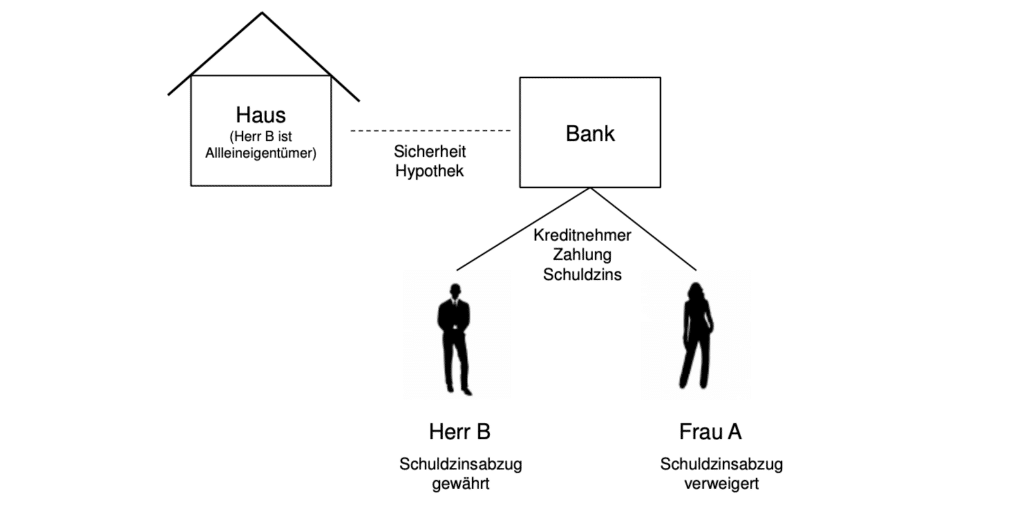

Darstellung Sachverhalt

Der Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, lässt sich schematisch wie folgt darstellen:

Herr B ist Alleineigentümer eines Einfamilienhauses und bewohnt dieses mit seiner Konkubinatspartnerin Frau A. Die Beiden schlossen mit der UBS AG eine „Vereinbarung für Ihre Immobilienfinanzierung“. Deren wesentliche Eckpunkte bestanden in einem Darlehensvolumen von CHF 900‘000, der grundpfandrechtlichen Sicherstellung in selber Höhe und der Solidarhaftung der beiden, jeweils als „Kreditnehmer“ bezeichneten Konkubinatspartner.

Auch in den im Anschluss an die Vereinbarung geschlossenen Kreditverträgen traten sowohl Herr B als auch Frau A als Kreditnehmer auf. Der Zinsendienst betrug im betreffenden Steuerjahr CHF 30‘000 (gerundet). Davon übernahm Frau A einen Anteil von 40 Prozent, welchen sie auf ein auf beide Kreditnehmer laufendes Konto überwies und ihren jeweiligen Zahlungen den Hinweis „Miete“ anfügte. Sie deklarierte die anteiligen Schuldzinsen und die anteilige Schuld in ihrer Steuererklärung. Die Steuerkommission der betroffenen Gemeinde rechnete ihr die beanspruchten Schuldzinsen und die Schulden auf.

Ansicht der Steuerbehörde

Das Kantonale Steueramt qualifizierte die monatlichen Zahlungen als Abgeltung von Lebenshaltungskosten. Im internen Verhältnis zwischen den Konkubinatspartnern wurde durch die Zahlung mit Verweis „Miete“ eine Abgeltung der anteiligen Wohnkosten angenommen. Das Steueramt verwies auf einen anderen Bundesgerichtsentscheid, welcher festhielt, dass solidarische Haftung nicht ausreiche, um eine eigene Schuld zu begründen.

Ebenso wenig liesse die blosse Bezeichnung einer Person als „Kreditnehmer“, so das Steueramt weiter, Rückschlüsse auf die Schuldnereigenschaft zu. Ob eine „eigene“ Schuld vorliege (welche für den Schuldzinsenabzug einkommenssteuerrechtlich Voraussetzung ist), hänge vielmehr von der Ausgestaltung des Innenverhältnisses und der Eigentumsverhältnisse ab. Gemäss der Steuerbehörde diene die Solidarhaftung lediglich als zusätzliche Sicherheit, ohne eine persönliche und definitive Verpflichtung der Steuerpflichtigen herbeizuführen. Die Steuerpflichtige könne schon daher nicht „definitiv“ haften, weil sie auf den Konkubinatspartner regressieren könne. In der gegebenen Konstellation stehe das Eigentum ausschliesslich dem Konkubinatspartner zu, weshalb der Steuerpflichtigen eine „Eigentumsquote null“ zustehe und der Bestand einer „eigenen“ Schuld von vornherein auszuschliessen sei.

Erwägungen des Bundesgerichts

Das Bundesgericht geht zuerst auf die Definition eines Hypothekarkredits ein und hält unter anderem fest, dass dieser sich dadurch kennzeichnet, dass die Kreditgewährung (Darlehenskomponente) mit einer Sicherstellung des Kredits durch Grundpfand (Sicherungskomponente) gekoppelt ist. So treten im Kreditgeschäft der Banken häufig mehrere Kreditnehmer als Vertragsparteien auf. Diesfalls sind die Kreditnehmer gemäss Vertrag regelmässig Solidarschuldner.

Hinsichtlich des Schuldzinsenabzugs wird festgehalten, dass nur tatsächlich bezahlte Schuldzinsen zum Abzug zugelassen sind, wobei einzig der Schuldner den Abzug tätigen darf. Massgebend ist vorab die Frage nach dem Vorliegen einer „eigenen“ Schuld. Im vorliegenden Fall ist unstreitig, dass beide Konkubinatspartner gegenüber der Bank als Kreditnehmer auftreten. Sie beide haften der Bank gegenüber solidarisch. Solidarität setzt voraus, dass tatsächlich mehrere zivilrechtliche Schuldner vorliegen. Das Bundesgericht rügt das Steueramt, wenn es den Standpunkt einnimmt, dass eine solidarische Haftung nicht genüge, um eine eigene Schuld zu begründen. Gegenteils ist die Solidarität die Folge dessen, dass die Schuldnereigenschaft mehreren Personen zukommt, die dem Gläubiger gegenüber den Willen zur Bildung einer Solidargemeinschaft äussern. Nichts anderes ergibt sich aus dem bundesgerichtlichen Präjudiz, welches das Steueramt mit Verweis auf den vorerwähnten Bundesgerichtsentscheid anruft. Darin wird freilich nichts anderes ausgeführt, als dass (einzig) der Schuldner zum Abzug der Schuldzinsen berechtigt ist.

Die Konkubinatspartner haben für die Forderung aus dem Hypothekenvertrag gleichermassen geradezustehen, wogegen die davon zu unterscheidende Sicherungsforderung einzig auf den Konkubinatspartner zielt, und zwar in dessen Eigenschaft als Alleineigentümer des Pfandobjekts. Die Steuerpflichtige, obwohl weder Eigentümerin noch Pfandschuldnerin, qualifiziert durchaus als Schuldnerin der Bank. Ihre Schuld ist eine „eigene“ im Sinne des Zivilrechts und daher auch des Steuerrechts. Die Art der Zahlung (hier über ein gemeinsames Konto mit Bezeichnung „Miete“) ist dem Bereich der Abwicklung zuzuordnen und für die Beurteilung, ob eine „eigene“ Schuld vorliege, kommt diesem Gesichtspunkt lediglich die Wirkung von Indizien zu.

Von Bedeutung sei die Aufteilung des Schuldzinses im Innenverhältnis. Die beiden Konkubinatspartner können zusammen nicht mehr als 100% der tatsächlich erbrachten Schuldzinsen zum Abzug bringen. Es ist ein klarer Nachweis der Lastenverteilung zu erbringen. Da die Vorinstanz verbindlich festgelegt hatte, dass die Steuerpflichtige 40 Prozent der Schuldzinsen geltend gemacht habe und dass nicht beanstandet wurde, dass der Konkubinatspartner mehr als 60 Prozent abgezogen habe, musste das Bundesgericht diesen Umstand nicht weiter prüfen. Es fehlten auch Hinweise, dass der Schuldzinsenabzug so „optimiert“ wurde, dass eine Verschiebung der Schuldzinsen steuerlich beabsichtigt wurde (z.B. zur Aushebelung der Schuldzinsenbremse).

II. FAZIT

Der Entscheid des Bundesgerichts ist zu begrüssen. Die Schuldzinsen dürfen auch im Konkubinatsfall von derjenigen Person in Abzug gebracht werden, die auch die Schuldzinsen aufgrund einer Kreditverpflichtung bezahlt.

Nichtsdestotrotz ist jeder Sachverhalt einzeln zu prüfen. Wie im vorliegenden Fall festgehalten wurde, ist die gesamtheitliche Auslegung der Indizien massgebend. Wenn in der Kreditvereinbarung mit der Bank die Konkubinatspartnerin, welche selbst nicht Eigentümerin der Liegenschaft ist, nicht als Kreditnehmerin aufgetreten wäre, hätte sie Schuldzinsen, die sie dem Konkubinatspartner für die Begleichung des Zinsendienstes bezahlt, kaum als Schuldzinsen in Abzug bringen können.

.

18. Mai 2016 / Tamara Tormen, dipl. Steuerexpertin

Sorry, the comment form is closed at this time.