ZIVILRECHTLICHE ABMELDUNG DURCH WEGZUG INS AUSLAND: ENDET DIE UNBESCHRÄNKTE STEUERPFLICHT IN DER SCHWEIZ?

Tamara Tormen, dipl. Steuerexpertin

.

Die zivilrechtliche Abmeldung aufgrund des Wegzugs ins Ausland führt nicht automatisch zur Aufhebung der unbeschränkten Steuerpflicht in der Schweiz. Es gibt zahlreiche Fälle (und dementsprechende Gerichtsentscheide), in denen die Beendigung der unbeschränkten Steuerpflicht verneint wurde, obwohl eine zivilrechtliche Abmeldung beim Einwohneramt erfolgte. Jeder Sachverhalt ist gesondert zu beurteilen. Die Indizien für oder gegen eine Beendigung der unbeschränkten Steuerpflicht sind zahlreich. In diesem Newsletter wird der neueste Bundesgerichtsentscheid (BGE 2C_510/2016, 2C_511/2016 vom 29. August 2016) zu diesem Thema kurz analysiert.

I. SACHVERHALT

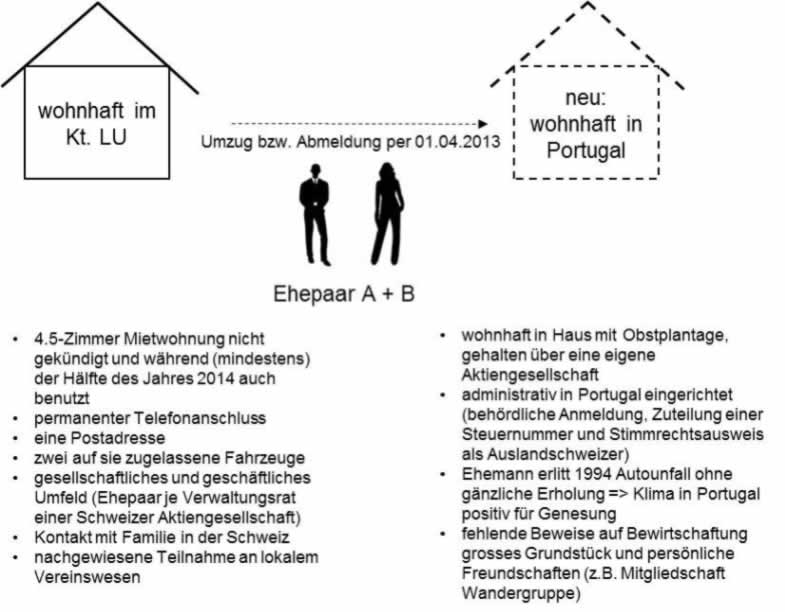

Darstellung Sachverhalt

Der Sachverhalt, der dem Bundesgerichtsentscheid zugrunde liegt, stellt sich schematisch wie folgt dar:

II. STEUERLICHE BEURTEILUNG

Im vorliegenden Bundesgerichtsurteil werden zahlreiche weitere Gerichtsurteile zitiert, welche nicht namentlich genannt werden, sondern es werden lediglich die wichtigsten Tatsachen für die steuerrechtliche Beurteilung wiedergegeben:

– Der steuerrechtliche Wohnsitz einer Person befindet sich dort, wo faktisch der Mittelpunkt ihrer Lebensinteressen liegt.

– Dabei ist von objektiven, äusseren Umständen auf innere Tatsachen zu schliessen.

– Gemeinhin kann darüber kein klarer Beweis geführt werden, sondern es ist aufgrund von Indizien eine Gewichtung vorzunehmen. Hierzu ist eine sorgfältige Berücksichtigung sämtlicher Berufs-, Familien- und Lebensumstände notwendig.

– Auf die bloss geäusserten Wünsche der steuerpflichtigen Person oder die gefühlsmässige Bevorzugung eines Ortes kommt es nicht an. Der steuerrechtliche Wohnsitz ist insofern nicht frei wählbar. Gleichermassen spielt das polizeiliche Domizil, an welchem die Schriften hinterlegt sind oder wo die politischen Rechte ausgeübt werden, keine entscheidende Rolle. Als äussere Merkmale können sie ein Indiz für den steuerrechtlichen Wohnsitz bilden, falls auch das übrige Verhalten der Person dafür spricht.

– Für die Wohnsitzverlegung ins Ausland genügt nicht, die Verbindungen zum bisherigen Wohnsitz zu lösen; entscheidend ist vielmehr, dass nach den gesamten Umständen ein neuer Wohnsitz im Ausland begründet worden ist. Da niemand an mehreren Orten zugleich Wohnsitz haben kann, bleibt der einmal begründete Wohnsitz grundsätzlich bis zum Erwerb eines neuen bestehen. Nicht entscheidend ist deshalb, wann sich der Steuerpflichtige am bisherigen Wohnort abgemeldet oder diesen verlassen hat. Begibt er sich ins Ausland, so hat er die direkte Bundessteuer bzw. die Staatssteuer zu entrichten, bis er nachweislich im Ausland einen neuen Wohnsitz begründet. Eine andere Sichtweise würde eine zu grosse Missbrauchsgefahr nach sich ziehen.

– Der Steuerwohnsitz ist als steuerbegründende Tatsache grundsätzlich von den Steuerbehörden nachzuweisen. Der steuerpflichtigen Person kann jedoch der Beweis für die von ihr behauptete Verlagerung des Lebensmittelpunktes an einen neuen Ort auferlegt werden, sofern die von der Steuerbehörde angenommene bisherige subjektive Steuerpflicht als sehr wahrscheinlich erscheint.

Die Beschwerde des Ehepaares A und B wurde abgewiesen und die unbeschränkte Steuerpflicht in der Schweiz bejaht.

III. FAZIT

Das Beibehalten der unbeschränkten Steuerpflicht in der Schweiz bedeutet, dass sämtliche beweglichen Erträge und das entsprechende Vermögen sowie auch weitere Erträge (z.B. AHV- und PK-Renten) in der Schweiz besteuert werden dürfen. Demzufolge muss dann im anderen Staat (hier Portugal) erwirkt werden, dass dort keine unbeschränkte Steuerpflicht vorliegt, da ansonsten eine Doppelbesteuerung entstehen kann.

Im vorliegenden Sachverhalt wiegen die Indizien gegen die Beschwerdeführer schwer. Insbesondere das Beibehalten der Wohnung und der regelmässige und lange Aufenthalt in der Schweiz nach der Abmeldung sind Tatsachen, die für das Beibehalten der unbeschränkten Steuerpflicht in der Schweiz sprechen. Für die Vermeidung der vorerwähnten Besteuerung in der Schweiz müssen die Verbindungen massgeblich und auf eine längere Zeit ausgerichtet aufgehoben werden. Wie bereits erwähnt, gibt es sehr viele Gerichtsentscheide, die sich mit der Beendigung der unbeschränkten Steuerpflicht befassen. Wichtig ist immer die Beurteilung des Einzelfalls.

.

25. Oktober 2016 / Tamara Tormen, dipl. Steuerexpertin

Sorry, the comment form is closed at this time.